Sårbare yielder

Yieldgapet strammer seg til. Det er på det laveste nivået siden 2011, men utviklingen den siste uken har gitt en pust i bakken.

Det lave yieldgapet, altså differansen på prime yield og 10-års rente, skyldes ikke at prime yield i Oslo har falt det siste året. Yielden for de beste kontorbyggene i Oslo har nemlig holdt seg stabil på 3,25 prosent.

Yieldene i flere andre segmenter og steder i Norge, har imidlertid vært i bevegelse det siste året. Andre halvår i fjor var sterkt, og det var betydelig press på yieldene i mange tilfeller.

Flere investorer ser mot de andre storbyene. Men jakten på yield har også sendt investorene til mer usentrale strøk. I fjor var hele 36 prosent av transaksjonsvolumet utenfor Norges fire største byer. Til sammenligning var andelen utenfor disse byene 18 prosent i 2020, og 21 prosent i snitt de siste fem årene.

Når yieldgapet i hovedstaden likevel har kommet mye ned, skyldes det naturligvis at rentene har tikket oppover. Siden bunnen sommeren 2020, har 10-års swap steget med om lag 150 basispunkter, hvorav 50 bps har kommet etter 30. november i fjor.

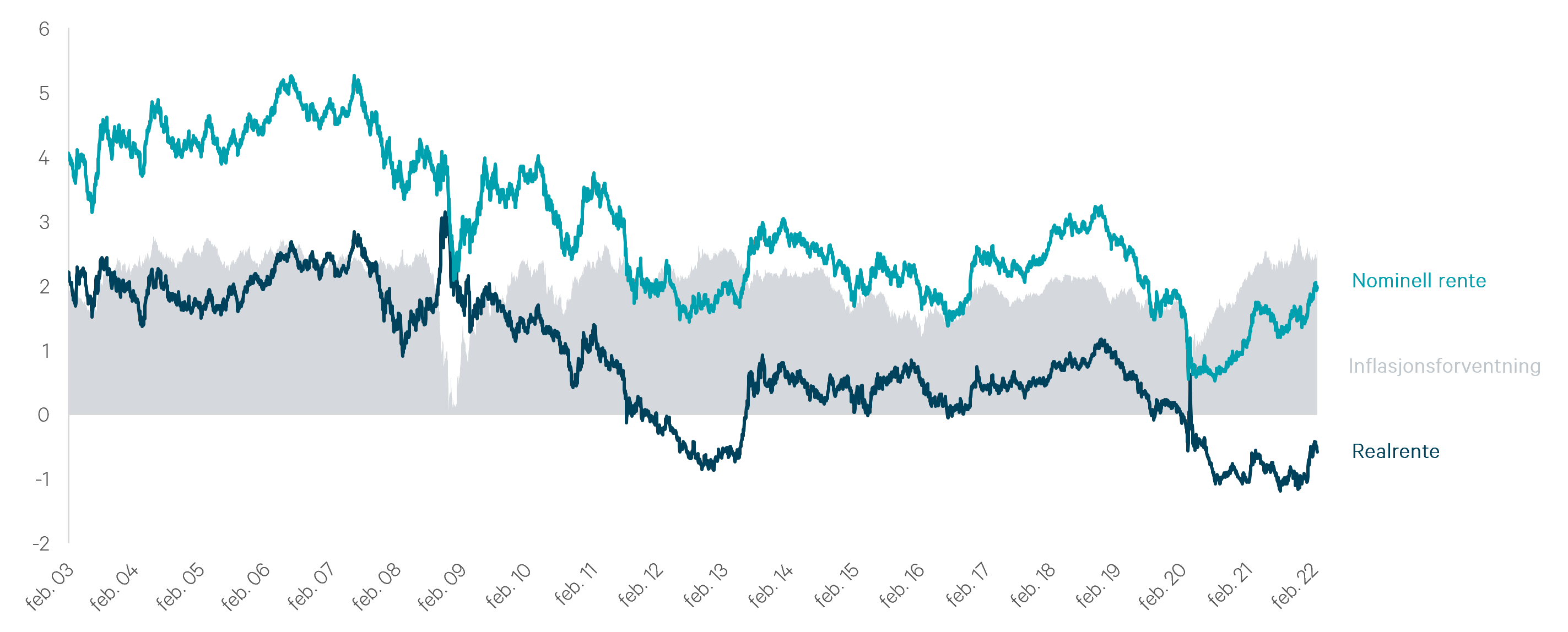

Det er lange renter i USA som leder an. Dersom vi ser på utviklingen siden sommeren 2020, har 10-års rente i USA økt med 134 bps. Om vi ser på realrenten (TIPS) i samme periode, har den kun økt med 34 bps. Det er med andre ord økte inflasjonsforventningene som i stor grad har drevet renteoppgangen i denne perioden sett under ett.

Inflasjonsforventningene, altså snittet over de neste 10 årene, har økt fra om lag 1,6 prosent til 2,7 prosent på halvannet år. Vi har dessverre ikke statsobligasjoner med inflasjonssikring i Norge, så vi kan ikke måle dette like presist her hjemme. Men dersom det kun er økte inflasjonsforventninger som driver rentene, er eiendomsyieldene mindre utsatte.

Renter med 10-års løpetid i USA

Krigen i Ukraina har naturligvis bidratt til mye usikkerhet på mange fronter. Tiåringen har falt om lag 20 bps siden midten av februar, mens realrenten har falt med hele 40 bps i samme periode.

Selv om dagens lave realrente isolert sett støtter opp under prisingen, illustrerer den også sårbarheten i markedet. Realrenten har kommet på et mye lavere nivå de siste to årene som en konsekvens sentralbankenes voldsomt ekspansive pengepolitikk under pandemien. Det har gitt sterk verdivekst i mange markeder. Men det bidrar også til at prisingen er mer utsatt når sentralbankene tar foten av gasspedalen.

Hvis det viser seg at inflasjon blir et større problem i USA enn i Norge, vil vi risikere å importere høyere realrenter. Nominelle renter vil kunne trekke opp, uten at inflasjons- eller vekstutsiktene til norsk økonomi endrer seg tilsvarende.

Det er selvfølgelig også ting som trekker i positiv retning. For det første er kontorleiemarkedet sterkt med økt kontoretterspørsel, lavere tilbudssidevekst og stigende leienivåer. For det andre beskytter KPI-mekanismen i leiekontraktene mot den delen av renteoppgangen som kan tillegges økte innenlandske inflasjonsforventninger. Vi kommer likevel ikke unna at yielden i stor grad baserer seg på en svært lav realrente, og dermed er den sårbar for innstramninger i pengepolitikken.