Realaktiva i en ny verden

Lavrenteregimet etter finanskrisen, og særlig fra 2015 til 2022 for Norges del, førte til en intens jakt på avkastning. Det strømmet penger til eiendom og andre unoterte investeringer. Nå er det derimot lett å skaffe avkastning.

Jakten på yield er dermed over, og «alle» vil investere i gjeld. Med eller uten kredittrisiko. Hvorfor kjøpe eiendom på fem elles seks i yield, når du kan få syv eller åtte prosent ved å ta moderat risiko i obligasjonsmarkedet?

Det samme argumentet kan forresten framføres om aksjemarkedet. Risikopremien på S&P 500 er på sitt laveste på over 20 år. Vi må tilbake til perioden før IT-boblen sprakk for å finne et lavere nivå.

En mulig tolkning er at investorene er innforstått med at rentene skal være høye lenge, men samtidig mener at økonomien er sterk nok til at fremtidig inntekstvekst kan forsvare dagens pris. En annen tolkning er at aksjemarkedet tror rentemarkedet tar feil om rentene, i det minste i den forstand at rentene vil være på et helt annet nivå dersom inntekstveksten svikter. I så fall bommer makroøkonomene som mener at vi nå står foran en lengre periode med både svak vekst og høye renter.

Det er uansett en påminnelse om at risikopremien man observerer i ulike verdsettelsesmultipler varierer over tid, og at det gjør seg med en viss dose ydmykhet når man navigerer i markedet. Dagens multipler er dessuten ikke det samme som fremtidig avkastning. Hverken for aksjer eller eiendom.

Fortsatt gode argumenter for realaktiva

Mange mener at vi er vei inn i en ny æra med varig høy inflasjon. Du kjenner argumentene. Det grønne skiftet, globalisering i revers og oppbygging av Ukraina, blant annet. Det er selvfølgelig en fair sjanse for at dette er riktig. La oss legge til grunn at vi har fått et trendskifte i inflasjonen, selv om den kollektive historiefortellingen kan snu fortere enn du aner, slik den har gjort så mange ganger før.

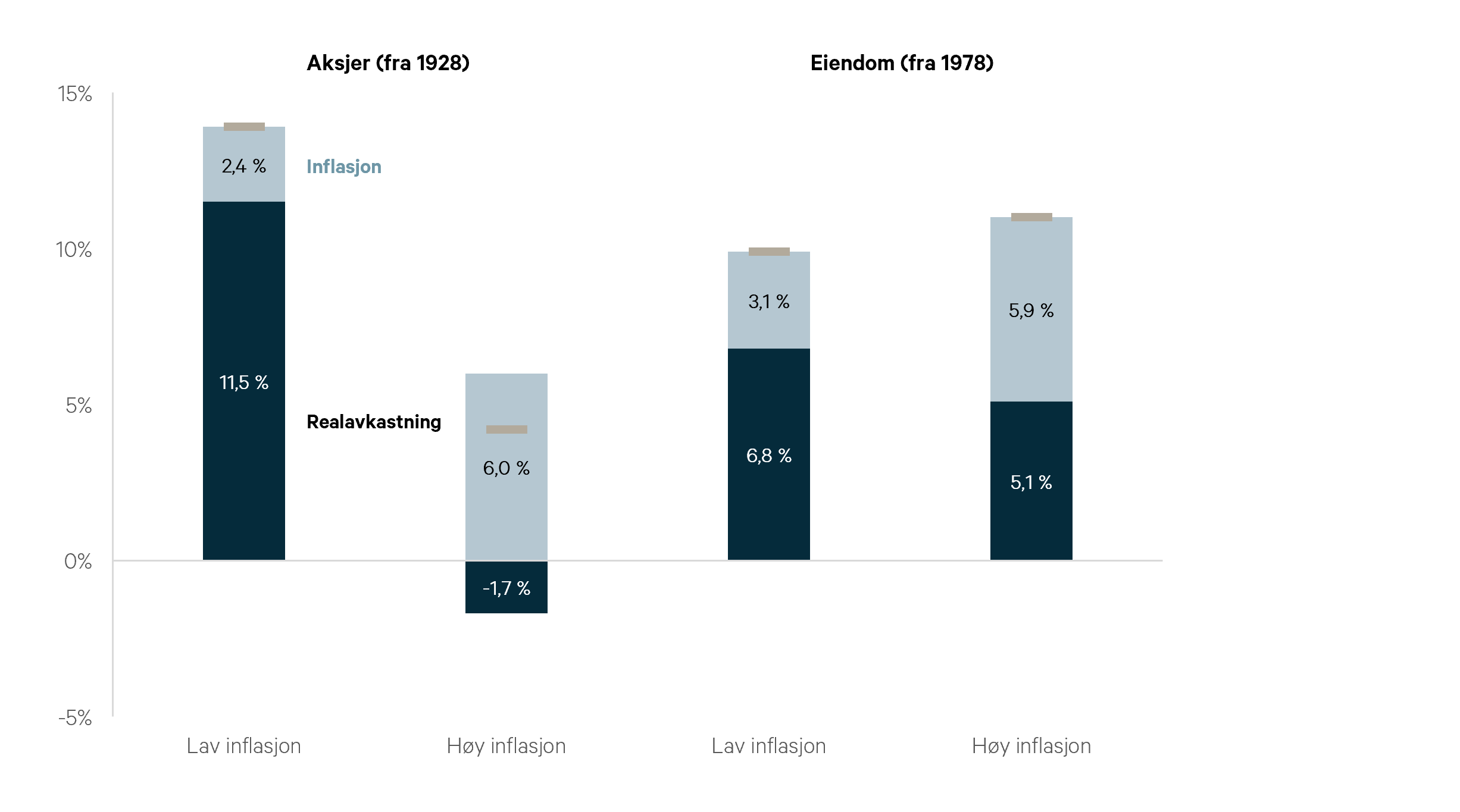

Dersom vi får varig høyere inflasjon, er det da mindre attraktivt med unoterte realaktiva? Ikke nødvendigvis. I USA har eiendom gitt en realavkastning på 5,1 prosent i perioder med høy inflasjon, ifølge KKR. Riktignok var det enda bedre i perioder med lav inflasjon (6,8 prosent). Men til sammenligning har aksjer gitt en reell avkastning på minus 1,7 prosent i perioder med høy inflasjon, ned fra 11,5 prosent i lavinflasjonsperioder.

Historisk avkastning aksjer og eiendom

Hvis eiendom har så fortreffelige inflasjonsbeskyttende egenskaper, hvorfor står det så dårlig til for øyeblikket, tenker du kanskje? Yielden for de beste kontorbyggene i Oslo har økt med 125 basispunkter, og alle andre eiendommer har stort sett økt mer. I noen tilfeller kanskje så mye som 200 basispunkter. Nominelle verdier er ned nesten 20 prosent, mens realprisene grovt regnet har falt i størrelsesorden 30 prosent. Det må kunne kalles en kraftig korreksjon.

Årsaken er at vi har fått en massiv reprising av realrentene, som dessuten kom fra et kunstig lavt nivå. Markedet vil flate ut når eiendomsverdiene gjenspeiler nye realrenter. Da vil mange investorer få gleden av å eie eksisterende murstein i en inflatorisk verden, om de som spår vedvarende høy inflasjon skulle få rett da. I det amerikanske kapitalmarkedet er inflasjonsforventningene allerede tilbake på rett over to prosent.

I første halvår var innhentet kapital til nye eiendomsfond globalt på det laveste nivået siden 2013. Det er likevel ikke full stopp. Det ble hentet 70 milliarder dollar, og dersom vi tar med det som er hentet fra før, er det til sammen 418 milliarder dollar i tørt krutt.1 Det er det høyeste nivået som er målt. Noen skal dermed kjøpe eiendom fremover også. Det er imidlertid lite som tyder på investorene har det travelt akkurat nå.

1 Kilde: Preqin