Market makers

Stor kapitaltilgang og høy etterspørsel er naturligvis viktig, men tilretteleggerne er utvilsomt også en viktig bidragsyter til den skyhøye likviditeten i eiendomsmarkedet for øyeblikket.

Av totalt 420 transaksjoner i det norske markedet i 2021, var syndikatørene involvert i hele 229 transaksjoner, på kjøps- eller salgssiden. De er med andre ord involvert i majoriteten av transaksjoner, og til sammenligning var de involvert i 49 transaksjoner i 2013 og 136 transaksjoner i 2019.

Aktørene saumfarer markedet for nye investeringsmuligheter. Ofte blir transaksjonene skapt av syndikatørene selv. Mange transaksjoner skjer direkte mellom kjøper og selger, uten at eiendommen markedsføres i en bred prosess. Måten mange jobber på, som er svært transaksjonsorientert, bidrar utvilsomt til å øke likviditeten i markedet

Mange næringsmeglere jobber på samme måte, der man forsøker å komme opp med idéer som skaper nye transaksjoner. Men der tilretteleggerne vanligvis inngår «budaksept» før de plasserer eiendommen videre på én eller flere investorer, er meglerne rene rådgivere, og dermed holdt utenfor denne statistikken.

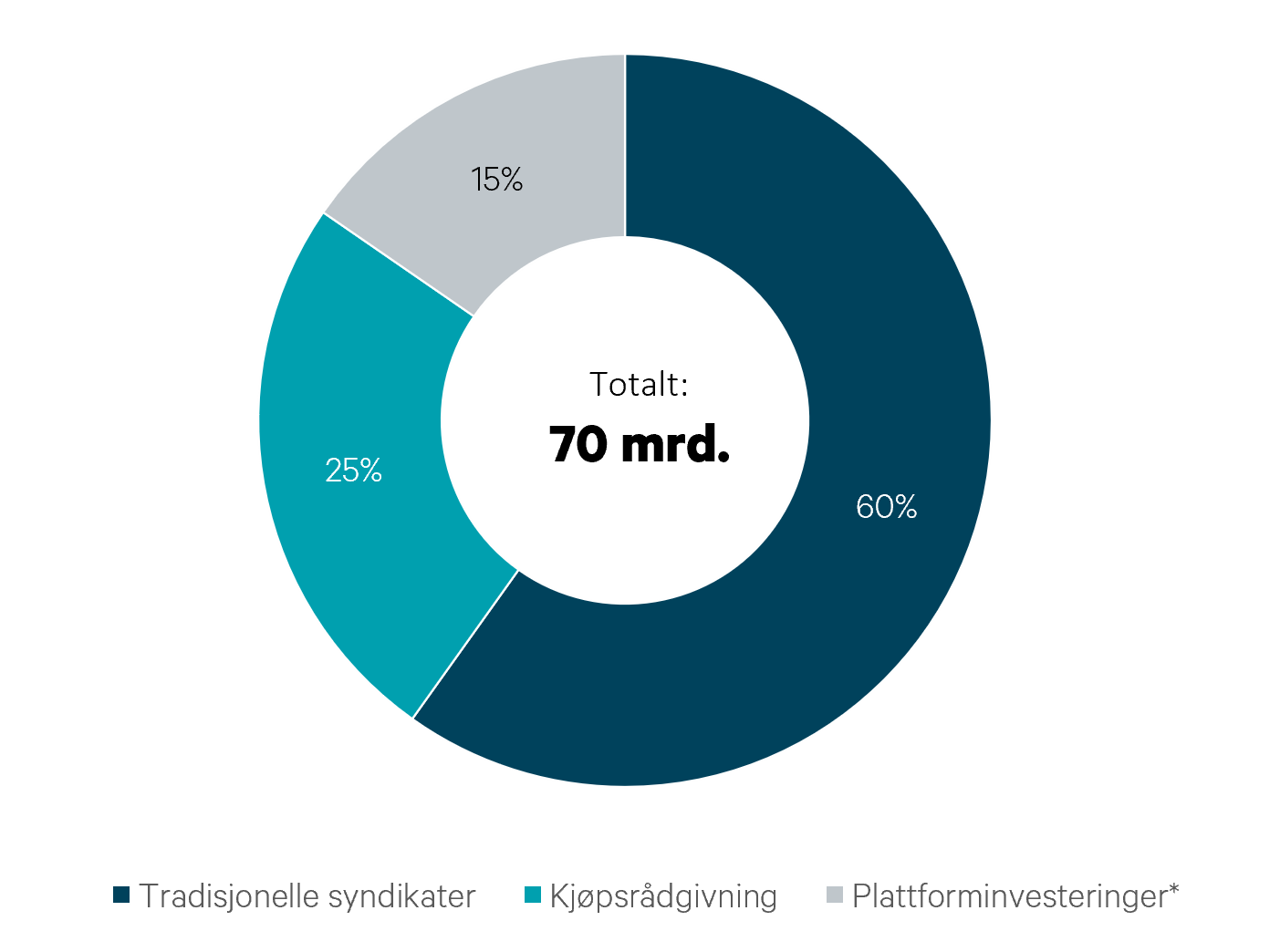

Dersom vi konsentrerer oss om syndikatørene, kjøpte de eiendommen for til sammen 70 milliarder kroner i 2021. Totalt transaksjonsvolum i fjor var om lag 167 milliarder kroner, dermed står de bak 42 prosent av totalen.

Mye mer enn tradisjonell syndikering

Selv om tilretteleggerne hadde et svært aktivt år, er det verdt å merke seg at «kun» 60 prosent av det de gjennomførte transaksjonene var syndikering i tradisjonell forstand. Mye av aktiviteten kommer med andre ord fra annen tilrettelegging – altså det som ligner på kjøpsrådgivning (plasserer eiendommen på én kjøper) og bygging av større plattformer (som Public Property Invest, SVG Property eller LogCap).

Markedet har med andre ord utviklet seg, og det har blitt flere nyanser enn tidligere. Grensene mellom bygging av større strukturer (corporate finance), tradisjonell syndikering og megling er i mange tilfeller flytende.

Fordeling av «tilretteleggervolum»

Flere om beinet

Tilretteleggerne har lykkes godt med å lage kaken større de siste årene. Men det har kommet flere aktører til, og konkurransen mellom aktørene er stor. Vi har registrert 16 aktive aktører i markedet det siste året. Selv om de store fortsatt er størst, og de har økt sitt eget volum, har markedsandelen deres falt over tid. Det skyldes blant annet flere nyetableringer de siste fem-seks årene.

I tillegg konkurrerer syndikatører og næringsmeglere i stadig større grad, ettersom meglerne også ønsker en del av kjøpsrådgiverkaken. Det er med andre ord ikke mangel på aktører som løper rundt for å skape transaksjoner, noe som bidrar til kortere eierperioder og økt likviditet.

Høyere risikoappetitt og økt industrialisering?

En annen utvikling vi har sett over mange år, er at gjenværende løpetid i leiekontraktene blir kortere og kortere i syndikerte eiendommer. Gjennomsnittlig løpetid har faktisk falt med et halvt år i året de siste tolv årene. Altså med hele seks år totalt i perioden. Vi tror det skyldes sikkert flere ting. Den mest åpenbare forklaringen, er at flere beveger seg lenger ut på risikokurven i et marked hvor direkteavkastningen er presset stadig lenger ned.

En medvirkende årsak er trolig økt industrialisering av bransjen. Flere tilretteleggingsmiljøer har bygget opp organisasjoner med utviklings- og forvaltningskompetanse de siste årene. Syndikater har med andre ord utvidet seg fra å være et finansielt produkt med lange forutsigbare kontantstrømmer, til også å inkludere eiendommer med kortere leiekontrakter og utviklingspotensial.