Mye er på vei opp, også yielden

Pandemien har fremskyndet flere år med vekst i netthandelen. Som en konsekvens har etterspørselen etter lagerarealer skutt fart i store deler av verden. Samtidig har byggekostnadene økt betydelig og yieldene er på vei oppover.

I store deler av Europa og i USA har leieprisene for logistikkarealer kommet kraftig opp det siste året. Ifølge Prologis steg leien for denne typen lokaler med 15,4 prosent globalt i 2021. I USA og Canada var leieprisveksten hele 17,6 prosent, mens Europa som helhet hadde en leieprisvekst på 7,2 prosent.

Det er kraftig vekst i netthandel, fremskyndet av pandemien, i tillegg til vridningen fra tjeneste- til varekonsum, som trekkes frem som hovedforklaring på leieprisveksten. Det er absorbert et rekordhøyt volum med logistikkareal, og ledigheten i de beste områdene rundt de mest sentrale storbyene er svært lav.

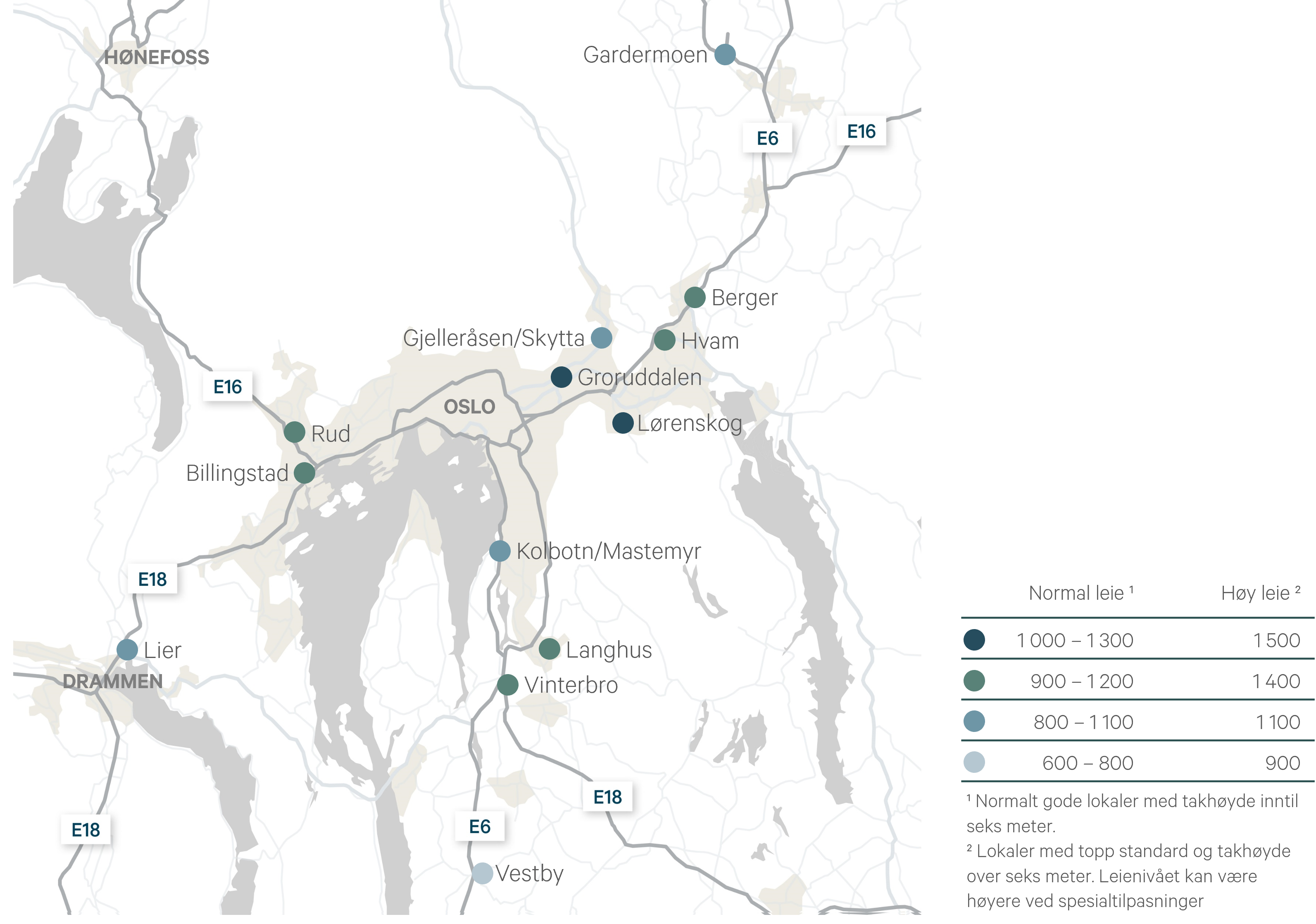

Vi ser lignende tendenser i det norske markedet. Innenfor Oslos kommunegrenser har vi observert stigende leiepriser i flere år. Aktører som er avhengig av kort distanse til sluttbruker har langt mindre å velge imellom. Det bygges knapt nye logistikkarealer i Groruddalen, og en betydelig del av eksisterende areal er tiltenkt boligutvikling i fremtiden. Stigende etterspørsel og fallende tilbudsside gir grobunn for videre leieprisvekst.

Ser vi litt lenger ut, har leieprisene for logistikkeiendom i Stor-Oslo ligget relativt flatt i mange år. Prisene er holdt nede av god tomtetilgjengelighet og sterkt fallende yielder. Nå er yielden på vei opp, samtidig som byggekostnadene har steget betydelig. I tillegg begynner det å bli knapt med tomter i områder som Berger og til dels Vestby. Det ble nylig kjent at Vestby kommune solgte den siste tomten de eide i Vestby Næringspark til Bulk Industrial Real Estate. Tomten er på drøyt 220 mål, men ikke ferdig regulert. Utover denne er det én liten og to større byggeklare tomter igjen i næringsparken.

Samtidig tror vi at prisveksten vil dempes av god tilgang på tomter i områder som Gardermoen og Drøbak. Dette så vi nylig eksempler på da både 360 Logistics og Scanfreight signerte nye leieavtaler med Fabritius i Oslo Logistikkpark Drøbak på henholdsvis 10 000 og 8 900 m². Logistikkparken har et utbyggingspotensial på 190 000 m². På Gardermoen kan det bygges mye mer.

Leienivå for lager (NOK/m²/år)

Transaksjonsmarkedet

Transaksjonsmarkedet for logistikkeiendom har vært brennhett de siste årene, og investorappetitten ble med inn i 2022. Så langt i år har vi blant annet observert to store porteføljetransaksjoner. Det ble nylig bekreftet at Oro Eiendom har kjøpt en portefølje med logistikk- og kombinasjonseiendommer på Forus i Stavanger av Tjelta Eiendom. Eiendomsverdien i transaksjonen var om lag NOK 2 mrd.

Tidligere i år ble det også kjent at Arctic Securities og Oro Eiendom overtok LogCap-porteføljen med en eiendomsverdi på totalt 3,3 milliarder fra Colliers og Oro Eiendom. Største investor i den nye strukturen er sveitsiske Partners Group, med en andel på 50 prosent.

Partners Group føyer seg dermed inn i rekken av utenlandske investorer med interesse for norsk industri- og logistikkeiendom de siste årene. Det var utenlandske investorer på kjøpersiden i om lag 37 prosent av transaksjonsvolumet for denne typen eiendom i fjor. Til sammenligning var denne kjøpergruppen nærmest fraværende i segmentet i 2017 og 2018. Utviklingen er stikk motsatt av kontorsegmentet, der det har vært stille fra utenlandske investorer siden 2019.1

I likhet med resten av eiendomsmarkedet ventes investorene å være mer avventende til logistikkeiendom fremover. Avstanden mellom kjøpere og selgere har økt, og utviklingen i finansieringsmarkedet har allerede trukket yieldene opp.

Selv om yieldoppgangen vil treffe markedet bredt, vil omfanget variere fra eiendom til eiendom. Vi venter en større todeling av markedet fremover. De mest sentrale logistikkeiendommene med kortere kontrakter og forventet leieprisvekst, vil stå seg relativt best. Mindre attraktive eiendommer, som også i stor grad ble omsatt på skarpe yielder de siste par årene, vil trolig få den største nedturen.

1 Vi ser her bort fra svenske eiendomsselskapers interesse i Entra.