Alt handler om yielden

De siste par årene har transaksjonsmarkedet for logistikk tatt av, og verdiutviklingen har skutt fart. Ingen andre segmenter har opplevd tilsvarende sterk utvikling. Men hele verdiutviklingen kan tilskrives fall i yieldene.

De beste logistikkeiendommene handles nå typisk til en yield på om lag 4,0 prosent. Prime yield for logistikkeiendom har dermed falt med 75 basispunkter siden januar 2020, og over halvparten av yieldfallet har kommet de siste 12 månedene. Til sammenligning er prime yield for kontor ned 35 basispunkter i samme periode, og utviklingen har vært flat det siste året.

Og det er nettopp yieldutviklingen som har drevet verdiøkningen i segmentet over flere år. Leieprisveksten har i det store bildet nærmest vært fraværende. Utviklingen skiller seg fra det vi har sett i andre segmenter. Eksempelvis har perioder med høy verdivekst i kontorsegmentet ofte vært drevet av både leieprisvekst og yieldfall.

Fenomenet er imidlertid ikke særnorsk. MSCI rapporterer at yieldutviklingen har dratt lasset i store deler av Europa. Gjennomsnittlig verdivekst i de store logistikkmarkedene på kontinentet de siste tolv månedene er 15 prosent. Kun 1,6 prosentpoeng kommer fra vekst i markedsleien. Til sammenligning er det 4,5 prosent inflasjon i Tyskland for øyeblikket (årsvekst per oktober).

Ifølge Savills er gapet mellom prime yield for logistikk- og kontoreiendommer i Norge blant det største i Europa. Både i London og i Dublin er gapet lukket, og det samme er i ferd med å skje i flere europeiske storbyer. På de britiske øyer ser man imidlertid at leienivåene er på vei oppover.

Ikke overraskende har den høye etterspørselen fra investorene ført til et svært aktivt transaksjonsmarked. Så langt i år kjenner vi til 80 transaksjoner innenfor logistikk-, industri- og kombisegmentet, med et samlet volum på om lag NOK 29 mrd. Volumet inkluderer blant Asset Buyout Partners, som Balder Fastigheter kjøpte for NOK 9 mrd. Dersom vi avgrenser til rene logistikkeiendommer er transaksjonsvolumet om lag NOK 12,8 mrd. fordelt på nesten 40 transaksjoner.

Markedet for logistikkeiendom er i utgangspunktet relativt lite. Anslagsvis mer enn 15 prosent av den totale markedsverdien av logistikkbygg i Stor-Oslo har blitt omsatt så langt i år. Tilsvarende estimat for kontormarkedet er om lag 5 prosent, inkludert Entras kjøp av Oslo Areal, som utgjør om lag halvparten av kontorvolumet.

Høy investorinteresse drives av flere forhold. Pandemien har i stor grad spilt på lag med markedet, der økt varehandel og fremskyndet vekst i netthandelen har vært viktige drivere for etterspørselen etter logistikklokaler. Utviklingen har skapt forventninger om voksende arealbehov, med tilhørende leieprisvekst. Mange har også opplevd segmentet som en trygg havn i en periode med tidvis høy usikkerhet rundt segmenter som kontor, handel og hotell.

De mest sentrale områdene fylles opp

Veksten i etterspørsel etter logistikkareal vil trolig vedvare i årene som kommer, og netthandelen ventes fortsatt å være en betydelig driver. For eksempel venter Virke en vekst på over ti prosent i årene som kommer. Isolert sett vil dette trolig bidra til å øke arealbehovet med 40 til 50 000 m² i året frem mot 2025. Men husk at veksten i netthandelen kannibaliserer omsetningen til butikkene, slik etterspørselsimpulsen derfra blir svakere enn den ellers ville ha vært.

Samtidig som arealbehovet øker, blir stadig flere etablerte logistikkområder fylt opp. Et eksempel på dette er Berger. Et annet eksempel er logistikklyngen i Vestby. Store deler av området er utviklet etter 2010, og tilgjengeligheten på nye tomter som er ferdig regulert er nå begrenset. Kommunen tok imidlertid nylig grep, og igangsatte regulering av ytterligere 223 mål som nytt tilskudd til næringsparken.

Dersom vi ser på de mest etablerte logistikk-klyngene sentralt i Stor-Oslo, finnes det en reserve på i overkant av 1 000 mål med ferdig regulert tomt.1 Grovt beregnet tilsier dette at det er mulig å bygge mellom 500 000 og 600 000 m² nytt logistikkareal i disse områdene.

Beveger vi oss lenger ut av Oslo er tomtetilgangen betydelig større. «Gardermoen Næringspark», som er i ferd med å utvikles øst for flyplassen, er et godt eksempel. Næringsparken omfatter mer enn 5 000 mål. Med sine 1 150 mål er Oslo Airport City (OAC) områdets største grunneier. Ifølge selskapets årsrapport for 2020, tillater gjeldende regulering etablering av 600 000 m² nytt logistikkareal. I tillegg vil trolig store deler av andre grunneieres tomteareal utvikles til logistikk.

Vi ser jevnlig eksempler på at Gardermoen tiltrekker seg attraktive leietakere fra andre områder, senest da det tidligere i høst ble klart at Sport Holding-konsernet skal etablere et nytt hovedlager på totalt 35 000 m².

Tredelt leieprisutvikling

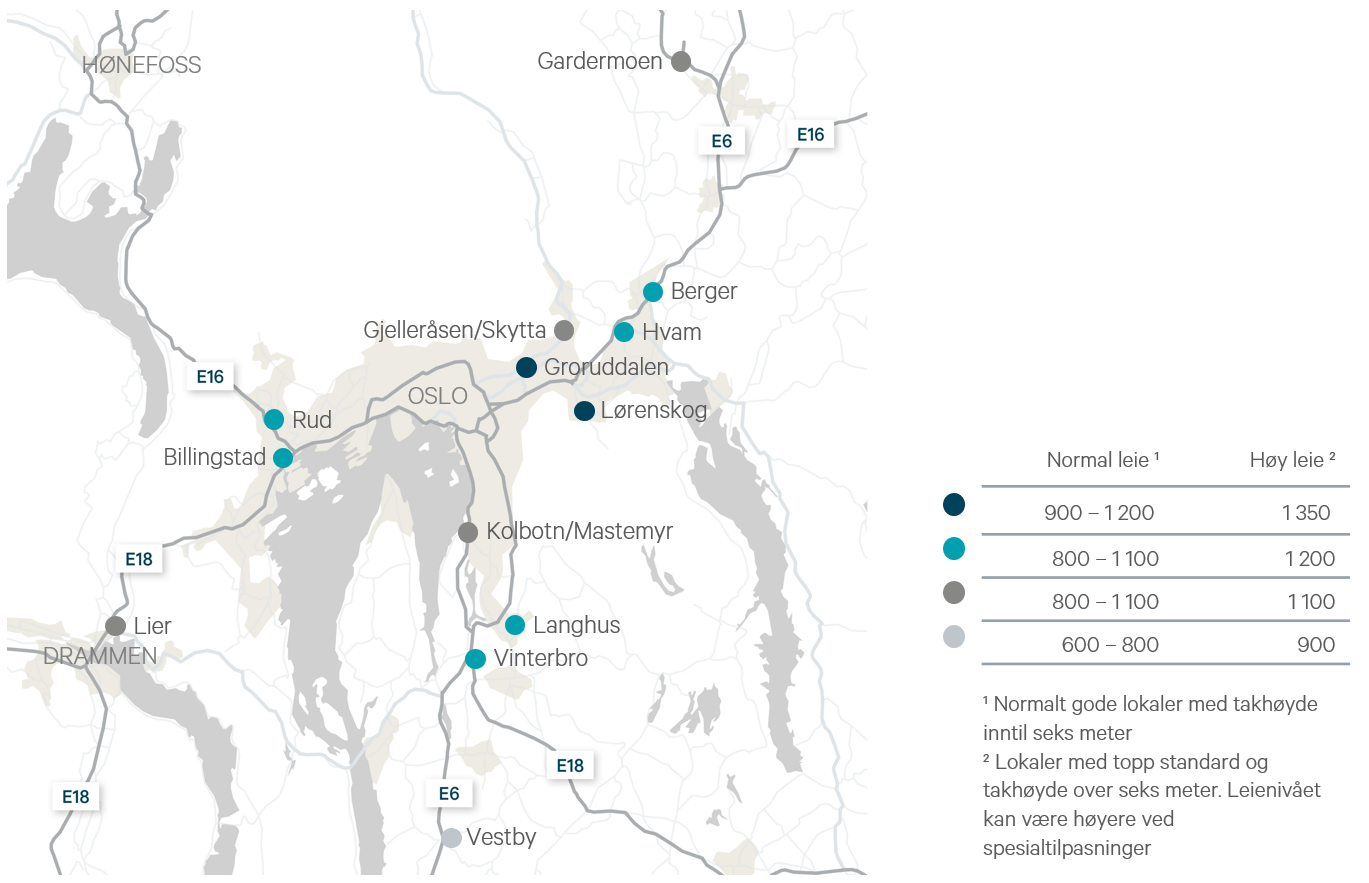

I grove trekk ser vi en tredelt leieprisutvikling. Sentralt i Groruddalen, der etterspørselen etter lager- og kombinasjonsbygg er økende, og nettotilførselen av areal er negativ, er prisene klart på vei oppover. For attraktive områder langs motorveiene, som for eksempel Berger, har leienivået holdt seg stabilt. Dersom man kommer lenger utover, har det vært et svakt press nedover på leien. Kombinasjonen av mye tomt og fallende yielder bidrar til dette. Nå er byggekostnadene på vei oppover, noe som kan bidra til dempe denne utviklingen.

Fremover venter vi at leienivået skal fortsette å stige i Oslo, og at prisveksten også kan spre seg til de beste områdene utenfor Oslo kommune. For resten av markedet forventer vi all hovedsak stabile leienivåer.

Leienivå for lager (NOK/m²/år)

1 Dette omfatter logistikklyngene utenfor Oslos kommunegrenser til Kløfta i nord, Vestby i syd-øst og Lier i syd-vest.