Gir eiendom for dårlig avkastning?

Jevnlig hevdes det at eiendomsmarkedet tilbyr for svak risikojustert avkastning, særlig fordi rentene har steget raskere enn eiendomsyieldene. Men gir det et komplett bilde?

Når vi ser på forventet avkastning fremover, er det nyttig å sammenligne eiendom med andre aktivaklasser, både med tanke på hva det har gitt historisk og hva man kan forvente fremover. Og her gjelder det å ha en litt edruelig tilnærming, der man ikke farges for mye av det sterke kapitalmarkedet vi har hatt de siste årene.

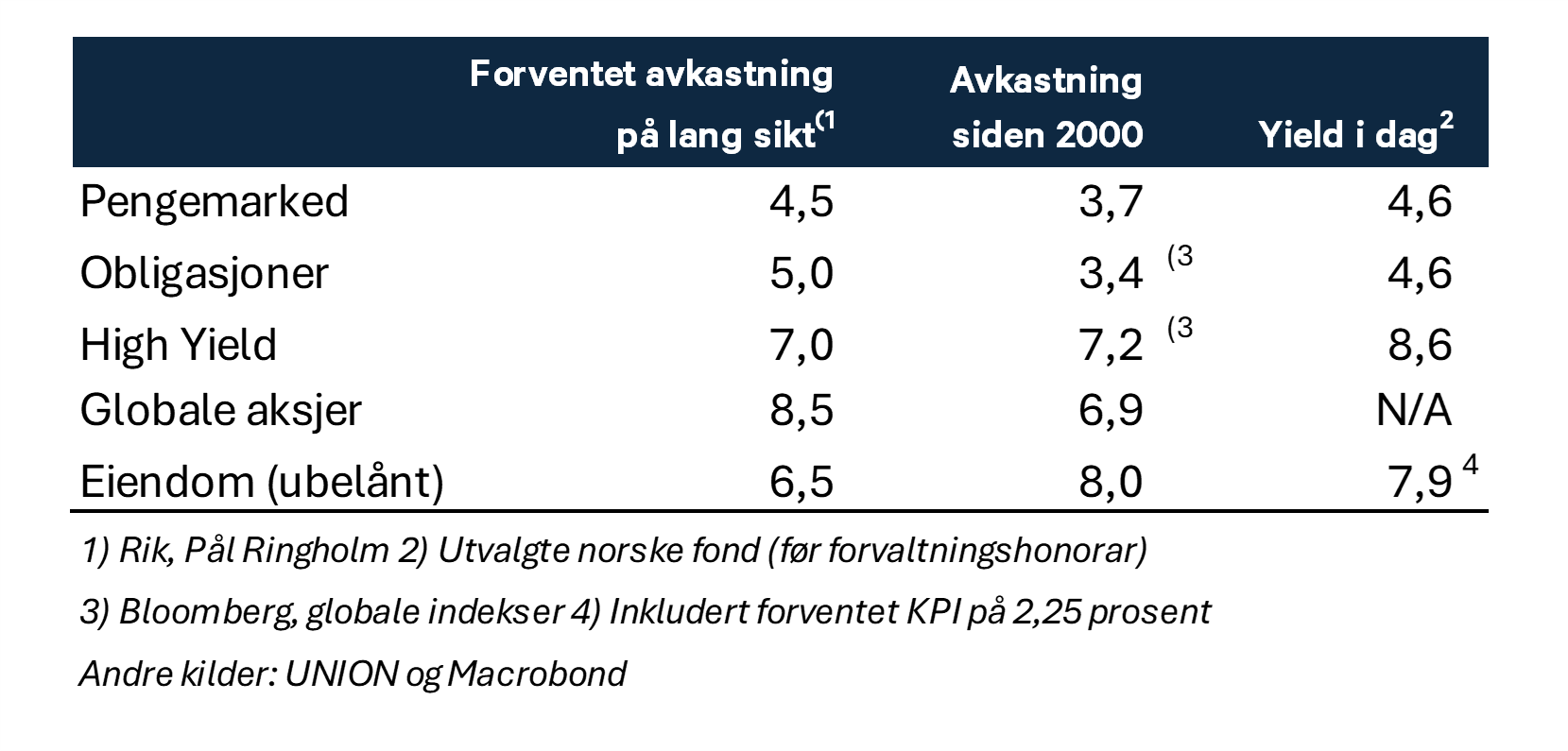

I tabellen har vi satt opp nøkkeltall for ulike aktivaklasser. I første kolonne har vi tatt inn hva som typisk er forventningen til avkastning på lang sikt. I andre kolonne har vi tatt inn faktiske tall siden 2000, som var da MSCI lanserte indeksen i det norske eiendomsmarkedet. Indeksen viser en årlig avkastning på rundt 8,0 prosent i perioden (ubelånt).

I samme periode ga Oslo Børs en avkastning på 9,6 prosent, mens verdensindeksen for aksjer leverte 6,9 prosent. Både pengemarkedet og obligasjonsinvesteringer har levert litt under pari i perioden, noe som i stor grad skyldes lave renter store deler av tiden.

I siste kolonne har vi satt inn yielden fra ulike rente- og eiendomsfond i dag. Dette er ikke nødvendigvis det samme som forventet avkastning. I eiendomsmarkedet blir det avgjørende hva som skjer med leienivåene og utviklingen i markedsverdier, mens rentefond påvirkes av kredittap og endringer i rentenivå og kredittpåslag. Men for en bredt diversifisert portefølje kan nivåene likevel gi en grei indikasjon på verdsettelsen – og hva som er realistisk avkastning over tid.

Dersom vi ser på eiendomsfond med solide porteføljer og bred eksponering, er yielden i vår beregning rundt 5,65 prosent. Dette er porteføljer som består av kontor-, logistikk-, hotell- og handelseiendommer. Ettersom kontantstrømmen normalt øker med KPI på årlig basis, må vi justere for det.

Et viktig spørsmål er hvilken inflasjon man bør legge til grunn. Dersom vi forholder oss til sentralbankens inflasjonsmål på 2,0 prosent kommer vi til 7,65 prosent. Det er imidlertid god grunn til å anta at inflasjonen vil ligge noe høyere i årene som kommer. Skal man tro på prognosene til SSB og flere av de store bankene, vil inflasjonen ligge nærmere 2,5 prosent, i hvert fall frem til 2028. I tabellen har vi lagt til grunn 2,25 prosent.

Så går det bort et lite prosentpoeng i slitasje, altså capex. Samtidig har sterk vekst i byggekostnader og renteøkningen gjort at dagens byggmasse har lav verdi sett opp mot hva det koster å få nytt tilbud inn i markedet. Det indikerer at leiene kanskje vil vokse noe raskere enn KPI i årene som kommer.

Hvis man tar en titt på obligasjonsmarkedet, gir investment grade-fond nå en effektiv rente på i overkant av 4,6 prosent. High yield ligger høyere med 8,6 prosent, men justert for kredittap er det rimelig å anta en nettoavkastning over tid blir på 7–8 prosent.

«Forventet avkastning» i eiendomsmarkedet ligger med andre ord om lag 2,5 prosentpoeng over et typisk IG-fond, og ikke langt unna nivået for high yield. Egentlig helt i tråd med hva man skulle forvente.

Hva som skjer i aksjemarkedet i årene som kommer, er naturligvis umulig å si. Men basert på historikk, er det lite sannsynlig at det skal levere mer enn 8-9 prosent på lengre sikt. Og dersom man ser på dagens verdsettelse, ligger utfallsrommet kanskje heller på nedsiden. I hvert fall for amerikanske aksjer, som vekter tungt i globale indekser.

Men ...

Med dagens rente regner belånte eiendomsinvesteringer, som det tross alt er flest av, dårligere enn vi har vært vant til under lavrenteæraen. Dersom man bruker den samme MSCI-indeksen og regner om til belånt avkastning, eller ser på andre erfaringstall, har det ikke vært uvanlig å oppnå en årlig avkastning på 15 prosent eller høyere.

Det er krevende å finne investeringer som gir en slik avkastning med dagens lånerente. Det setter naturligvis større krav til forvalter, der man i større grad må skape meravkastning gjennom god forvaltning og ikke bare gjennom kapitalstrukturen.

Det er med andre ord sant at eiendomsyieldene i mange tilfeller ikke gjenspeiler lånerenten slik vi har vært vant til, men det er også sant at eiendom som aktivaklasse i mange tilfeller gir en konkurransedyktig avkastning. Og selv om belånte investeringer ikke regner like bra som før, skal du jaggu jobbe hardt for å finne investeringer med en fornuftig risikoprofil som gir 15 prosent i andre aktivaklasser også.