Økt usikkerhet preger tilbudssiden

Vi er på vei inn i en periode med relativt få ferdigstillelser av nye kontorbygg i Oslo. Oppbremsingen i nybyggaktiviteten er ventet, men den blir forsterket av økt usikkerhet på flere fronter.

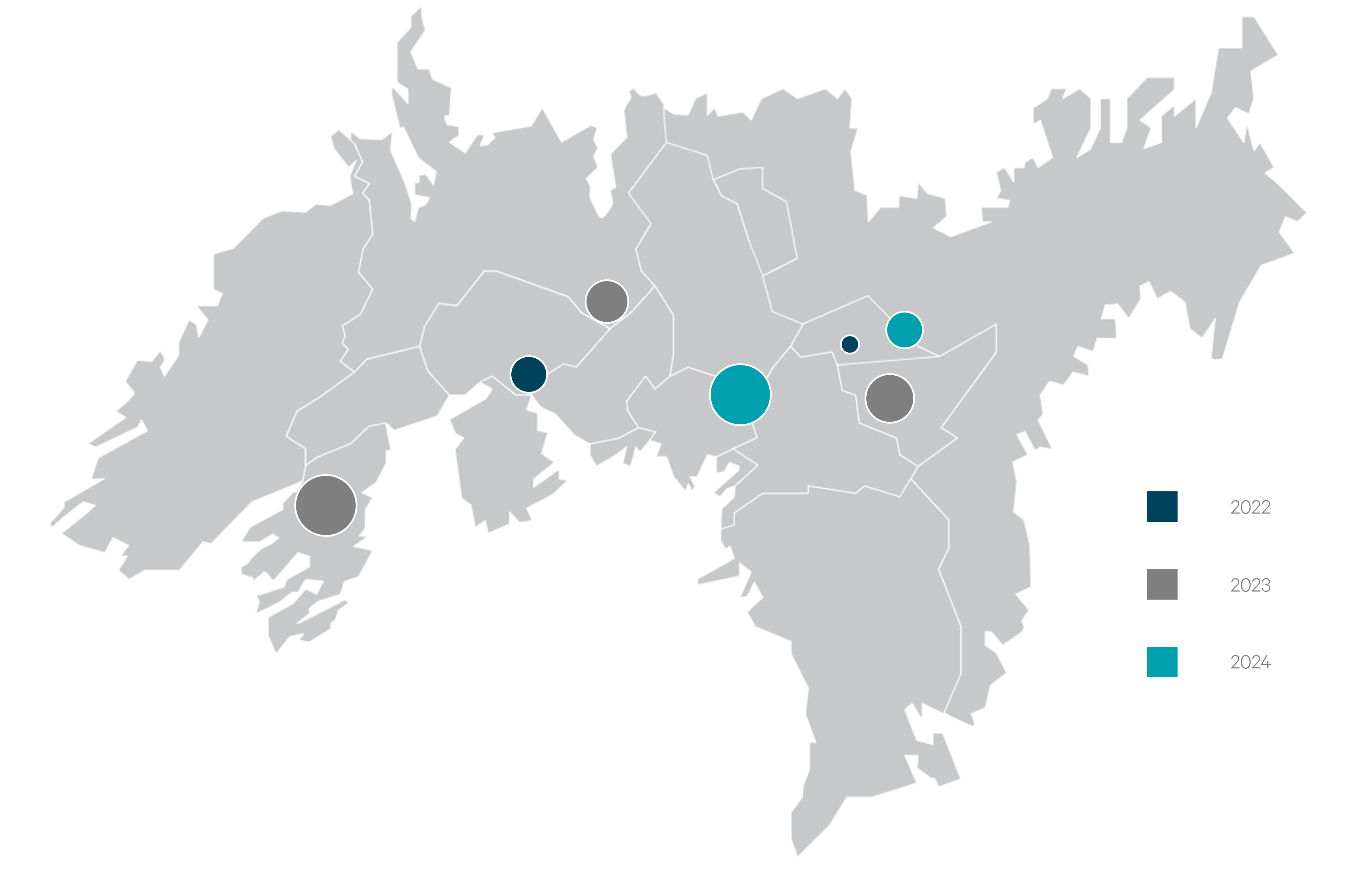

Etter to år med solid tilbudssidevekst har nybyggaktivteten avtatt kraftig. I år ferdigstilles kun 30 000 m² nytt kontorareal, og til neste år er det foreløpig bekreftet fire nye kontorbygg på totalt 70 000 m². Dette tallet er noe usikkert, og vi legger til grunn at det kan øke til 90 000 m². I 2024 er det foreløpig kun bekreftet to nye kontorbygg på til sammen litt over 40 000 m², og vi venter at endelig volum dette året vil være om lag 100 000 m². Det innebærer at vi nå trolig er på vei inn i en treårsperiode med den laveste byggeaktiviteten siden 2008.

Det er flere forklaringer bak den lave byggeaktiviteten i kontormarkedet. Én årsak er usikkerheten som pandemien har brakt med seg. I tillegg ser vi nå at byggekostnadene er på full fart oppover. Det legger en ytterligere demper på aktiviteten. Ikke bare fordi det blir dyrere å bygge, men også fordi usikkerheten rundt kostnadsutviklingen i byggeperioden har blitt veldig høy. Entreprenørene ønsker naturligvis ikke å bære denne risikoen, i hvert fall ikke uten skyhøye risikopåslag. Og dermed har det også blitt vanskelig å få til fastprisavtaler, altså låse inn kostnadene.

I tillegg ser vi nå at renteutviklingen bidrar til økt usikkerhet rundt fremtidige yielder. Lønnsomheten i utviklingsprosjektene er selvfølgelig sensitive til hvilken salgsverdi du legger til grunn når bygget er ferdigstilt. Det er med andre ord flere faktorer som trekker i retning av høyere leienivåer i nybygg, og disse faktorene vil trolig også føre til at flere prosjekter blir satt på vent.

Kontorledigheten i Oslo er 6,4 prosent, og har i hovedsak holdt seg stabil de siste fire kvartalene. Den moderate tilbudssideveksten i årene som kommer, bidrar til at kontorledigheten trolig har nådd toppen i denne omgang. Vi venter at etterspørselen fremover blir sterk nok til å trekke ledigheten ned mot 5,5 prosent i løpet av året, og etablere seg der fremover.

Noen kontorområder bærer imidlertid fremdeles preg av arealoverskudd etter en rekke ferdigstillelser i 2020 og 2021. Blant annet står det fremdeles 12 000 m² ledig areal i Økern Portal. Et par hundre meter syd ligger Parallell, som fremdeles har over 13 000 m² ledig. Likevel har ledigheten på Økern falt med 4,5 prosentpoeng det siste året, og ligger nå på 13,3 prosent.

Kontorledighet i CBD ligger nå på rundt 6 prosent. Nivået er lavere enn for ett år siden, men fremdeles høyere enn bunnen på 4,6 prosent våren 2020. Mye av økningen kan tilskrives ferdigstillelsen av VIA. De fleste leietakerne i nybygget flyttet internt i bydelen, og en rekke arealer som ble etterlatt venter nå på nye leietakere. Ledigheten her ventes å øke ytterligere som følge av større rehabiliteringsprosjekter fremover. Blant annet står kontorbygget til Storebrand på Filipstad Brygge nesten uten leietakere. Her planlegger Storebrand en omfattende rehabilitering som vil stå ferdig i 2024.

Bekreftede nybygg 2022 - 2024