Gunstig tilbudsside fremover

En høy tilbudssidevekst i Oslo de siste to årene har bidratt til økt ledighet i flere bydeler. Til neste år beveger vi oss inn i en periode med mindre nybygging, og ledigheten vil trolig nå toppen i løpet av året.

Siden kontorledigheten i Oslo bunnet ut på 5,3 prosent i tredje kvartal i 2019 har den fortsatt sakte, men sikkert oppover. Ledigheten ligger nå på 6,6 prosent. Det er stor forskjell mellom de ulike bydelene, og ledigheten er trukket kraftig opp av utviklingen i sentrumsområdene. Fra slutten av 2018 til midten av 2020, lå ledigheten her på historisk lave 3,5 prosent. Dette nivået har nå økt til 6,2 prosent, noe som er det høyeste vi har sett på nesten fire år.

Økt kontorledighet i hovedstaden kommer imidlertid ikke som noen overraskelse. Utviklingen er i stor grad en konsekvens av arealtilførsel fra en rekke nybygg med ferdigstillelse i fjor og i år. I 2020 ble det ferdigstilt 150 000 m² nytt kontorareal, hvorav fremdeles 17 prosent av arealet står uten leietaker. I år ferdigstilles det ytterligere 180 000 m², hvorav 30 prosent ikke er utleid.

Nybyggaktiviteten de siste årene har vært desidert størst i områdene øst for sentrum. Lite nybygging de siste årene, kombinert med sterk leieprisvekst i sentrum, har «tvunget» flere store leietakere ut til randsonen. Dette gjelder spesielt offentlige aktører, som for eksempel UDI som nylig flyttet fra Hausmannsgate 21-23 til Valle View på Helsfyr. Nybyggingen i randsonen har med andre ord påvirket markedsbalansen også i sentrum.

Leietakerne som flytter til nybyggene, etterlater seg tomme arealer i eksisterende bygg. I flere tilfeller er det snakk om hele kontorbygg som blir stående uten leietakere. Noen av disse arealene er allerede annonsert i markedet, og dermed tatt med i beregningen av ledighet. Andre arealer, som Ruseløkkveien 14 og Bygdøy Allé 2, er ennå ikke tilgjengelig i markedet.

Flere store leietakere velger også å flytte internt i kontorområdene. Blant annet har Storebrand og Aspelin Ramm fylt opp nesten hele nybygget «VIA» med leietakere som i dag holder til på en annen adresse i CBD. Samtidig vil flere bygg i sentrum stå tomme.

Vest for Skøyen har byggeaktiviteten stått stille siden Philip Pedersens vei 11 på Lysaker og Hagaløkkveien 26 i Asker sto ferdig i 2018. Dette har bidratt til å holde ledigheten nede de siste årene. I tillegg har leiemarkedet blitt langt mindre petroleumsdrevet etter forrige oljekrise. I juni 2020 vedtok Stortinget dessuten midlertidige endringer i petroleumsskatteloven, som tilrettelegger for å gjennomføre planlagte investeringer, og på den måten «beskytter» arbeidsplasser. Området har også blitt et holdested for flere store selskaper i IT-bransjen, som har økt bemanningen betydelig i løpet av det siste året. Samtidig har energiselskapenes tunge satsning på fornybar energi gitt grobunn for økt sysselsetting i området.

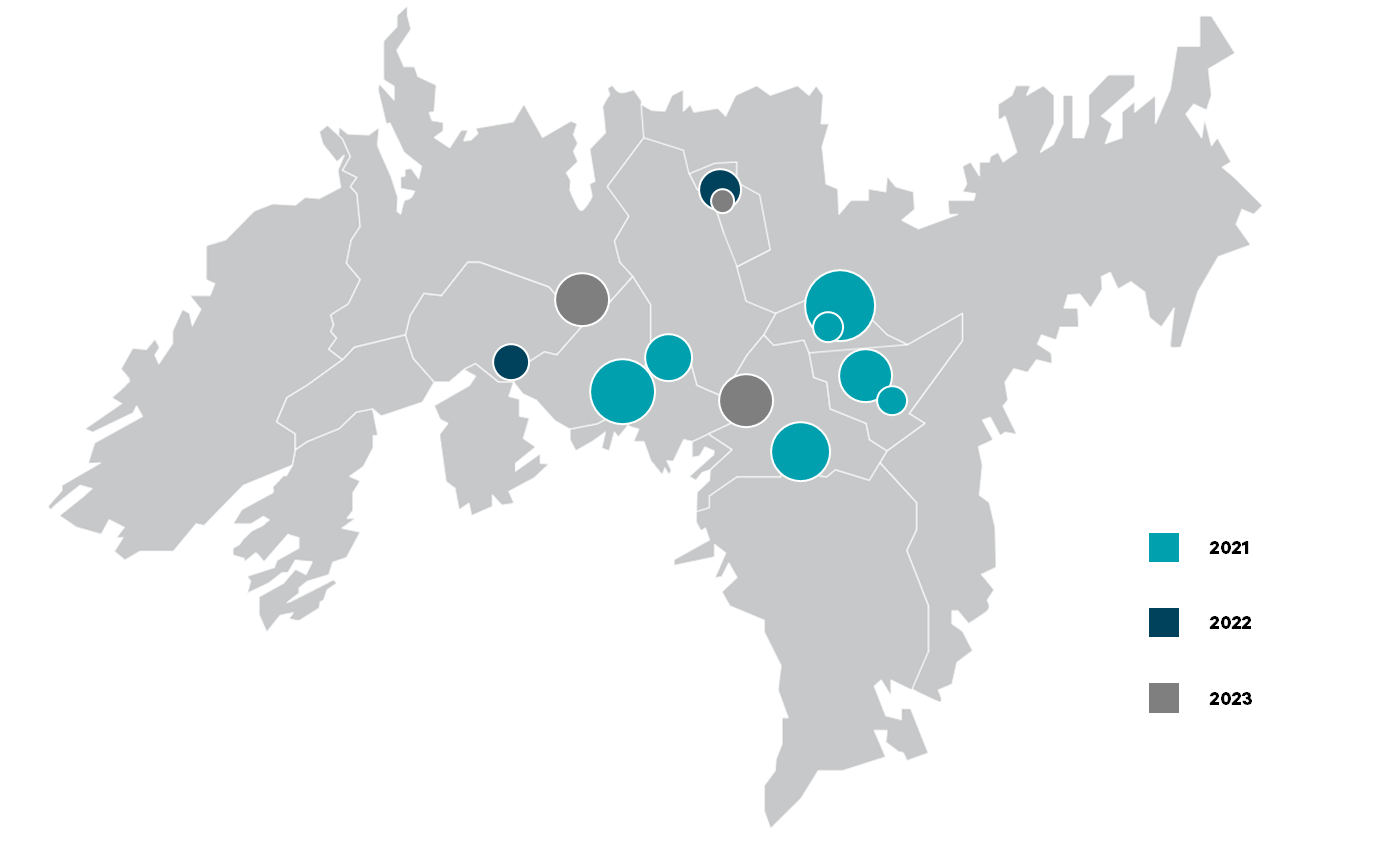

Etter to år med høy byggeaktivitet ser det ut til at vi er på vei inn i en ny periode med lite nybygging. Få igangsettelser i 2020 har ført til et lavt nybyggvolum i 2022. Kun 25 000 m² nytt kontorareal ferdigstilles dette året. I 2023 er det hittil bekreftet 81 000 m² kontorareal som skal ferdigstilles, men vi estimerer at vi ender på rundt 70 000 m² fordi det fortsatt kan bli satt i gang bygg som kan stå ferdig innen utgangen av 2023. Vi venter at dette vil bidra til fallende kontorledighet fra og med neste år.

Nye kontorbygg