Nå kommer konverteringsbølgen

Men bølgen blir annerledes enn det vi har sett tidligere, fordi vi sjeldent har opplevd endringer i så mange bransjer samtidig.

Skrevet av analysesjef Robert Nystad. Artikkelen ble publisert i Kapital 29. april 2021

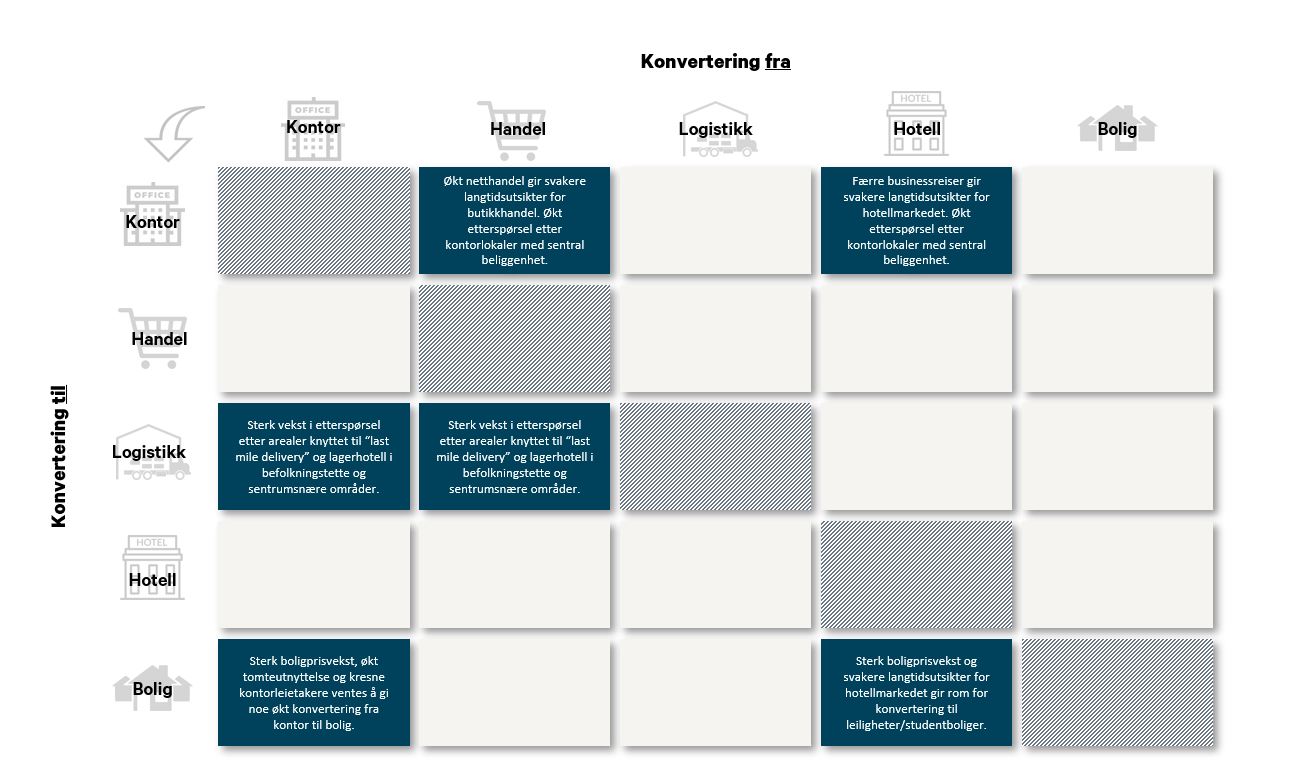

Når vi tidligere har snakket om konvertering, har det normalt handlet om konvertering av kontor til boliger. Denne utviklingen har typisk blitt drevet frem av et sterkt boligmarked og mer kresne kontorleietakere. Mange utdaterte kontorbygg har måttet vike plass for nye boliger.

Vi vil sikkert se eksempler på slike konverteringer fremover også, men ikke i samme grad som vi så etter forrige periode med sterk prisvekst i boligmarkedet i 2015 og 2016. Til det er det for få kontorbygg som er lønnsomme å konvertere, fordi mange av de åpenbare kandidatene er tatt ut allerede.

Denne gangen vil imidlertid konverteringen gå i mange andre retninger. Vi har lenge sett fallende etterspørsel etter handelsarealer i sentrum. Samtidig forventer vi at kontorbedriftene vil fortsette å foretrekke sentral beliggenhet, og med dagens kontorpriser vil trolig flere handelsarealer etter hvert bli konvertert til kontor.

Kontorleietakerne vil kutte areal fordi man i større grad benytter hjemmekontor, vil enkelte innvende. I så fall har man enda sterkere insentiv til å velge en sentral beliggenhet til hovedkontoret sitt.

Enkelte hoteller må også vike plass. Vi vil se eksempler på at hoteller bygges om til kontor, men også til leiligheter eller studenthybler. Det betyr ikke at hotellmarkedet ikke kommer tilbake, for det vil det gjøre, men ikke fort nok til å hindre at de minst lønnsomme blir borte på veien.

Så har vi en fremmed fugl i denne sammenhengen, nemlig lager. Ingen segmenter har raskere vekst i etterspørselen etter nytt areal. Man kan dele lager i tre underkategorier. Den første kategorien er tradisjonelle logistikkbygg, hvor det skjer store endringer med tanke på automatisering, men som fortsatt vil holde til langs motorveiene utenfor Oslo. Her vil det trolig være lite konvertering, men betydelig nybygging fremover.

Den andre kategorien er «last mile delivery»-aktører. For disse aktørene er beliggenheten særdeles viktig, og en god beliggenhet er der man når flest mulig husstander på kortest mulig tid. For eksempel sentralt i Groruddalen. I noen områder vil vi se at slike aktører kan konkurrere med både kontor- og handelsleietakere når det kommer til betalingsvilje, noe som vil bidra til konvertering.

Den tredje kategorien er fremveksten av en annen nisje, nemlig minilager. Minilageraktører spiser også areal. Dette så vi senest et eksempel på rett før påske, da det ble klart at Fornebuveien 40 skal bygges om til boder. Det 8 300 kvadratmeter store kontorbygget skal huse mer enn 1 000 stykk av dem. Det er Ferncliffs nye konsept, Second Space, som leier bygget.

Det er selvfølgelig alltid en viss dynamikk i hvordan eiendommer utnyttes, men det er sjeldent vi ser endringer i så mange bransjer samtidig som nå. Det legger grunnlaget for å tenke nytt rundt hvordan man maksimerer eiendomsverdiene. I noen tilfeller konverteres bygg fordi verdien har falt, mens i andre tilfeller har alternativverdien økt. Eller en kombinasjon. Det som i hvert fall er sikkert, er at det er en klar fordel å ha eiendommer på beliggenheter som fungerer til flere formål.

Vi er inne i en brytningstid der mye endrer seg. Det skaper usikkerhet, og noen må ta tap, men det byr også på spennende muligheter for dyktige forvaltere.