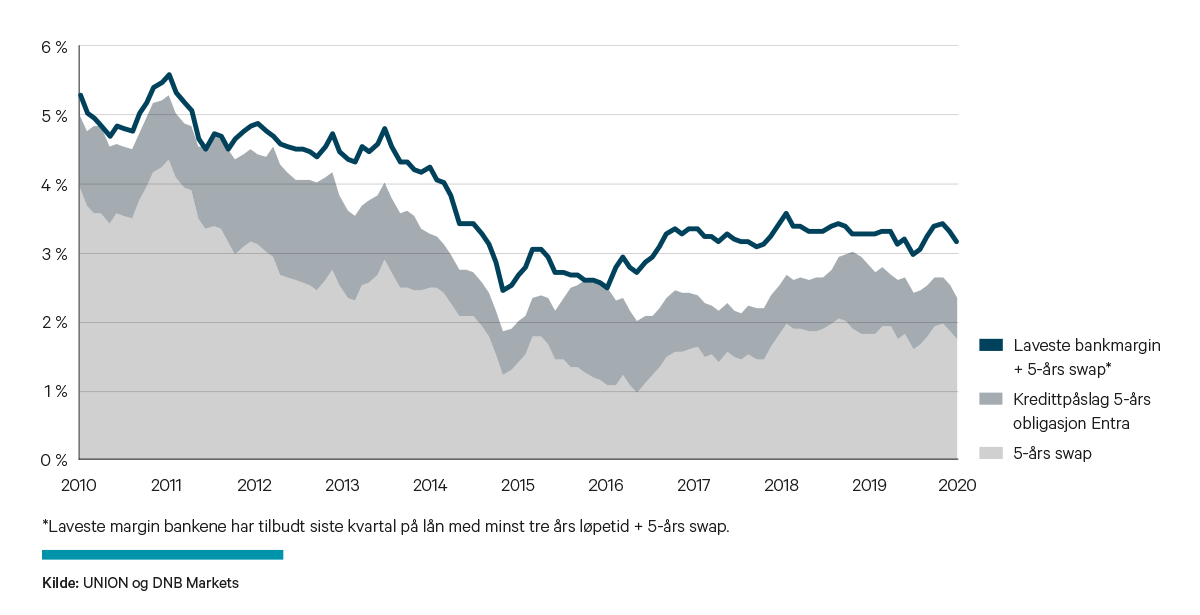

Fallende kredittpåslag

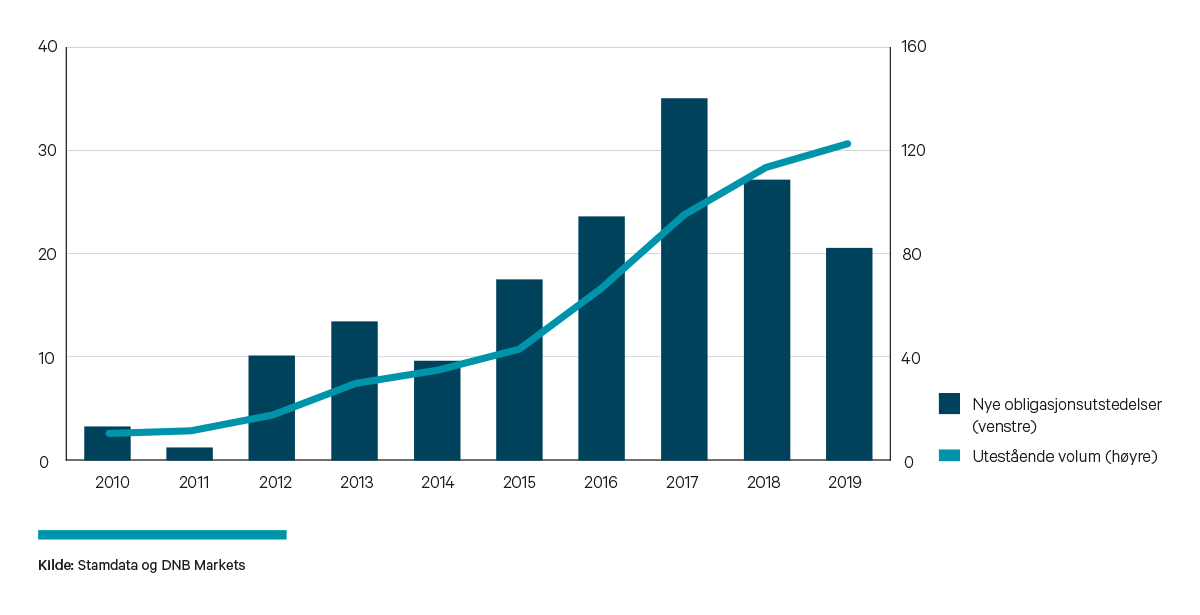

I 2019 ble det utstedt nye eiendomsobligasjoner for NOK 20,6 mrd. Volumet er det laveste vi har observert siden 2015. Det var imidlertid stor bredde i det som ble finansiert i obligasjonsmarkedet i fjor. Halvparten av obligasjonsvolumet var klassifisert som «high yield». Til sammenligning var kun 15 prosent av volumet «high yield» i perioden fra 2014 til 2018.

Veksten i utestående obligasjonsvolum – som var eksplosiv mellom 2011 og 2018 – er i ferd med å flate ut. Dette er en konsekvens av at en stadig større andel av nye utstedelser er knyttet til refinansiering av obligasjoner som er utstedt de siste årene, og som har kommet til forfall. Obligasjonsmarkedet står i dag for anslagsvis 15 prosent av total gjeld til norsk næringseiendom.

I starten av 2019 var investorene relativt risikoaverse og kredittpåslagene hadde kommet en del opp. I dag er det mye kapital tilgjengelig i markedene, og både nordiske og norske fond har hatt sterk tilflyt av kapital. Ikke siden 2014 har norske obligasjonsforvaltere hentet inn mer penger enn i 2019.1 Samtidig er det en relativt høy andel av nye obligasjonsutstedelser som er knyttet til refinansieringer, slik at det er liten netto vekst i ny gjeld å investere i. Tilbudet av obligasjonsinvesteringer er med andre ord begrenset, mens etterspørselen er høy. Dette har bidratt til attraktive vilkår for utstederne.

Fallende kredittpåslag i obligasjonsmarkedet kommer naturligvis også eiendomsselskapene til gode. Påslaget i en Entra-obligasjon med 5-års løpetid er nå 60 basispunkter. Det er 18 punkter lavere enn i midten av september og 50 basispunkter lavere enn for ett år siden.2 Påslaget er også lavt historisk sett. Det laveste nivået som er registrert etter finanskrisen var i andre kvartal 2015, da påslaget var 56 basispunkter.

Økt frykt for koronaviruset, lavere global vekst og uro i finansmarkedene kan naturligvis bidra til at kredittpåslagene kommer opp i løpet av året, særlig for «high yield»-obligasjoner. Men kredittmarkedene har holdt overraskende god stand hittil, og det ser for øyeblikket ikke ut til at vi skal få veldig store bevegelser i påslagene for kvalitetsobligasjoner.

1Kilde: DNB Markets

2DNB Markets, per 19. februar 2020

Samlet finansieringskostnad 5-års bank- og obligasjonslån

Eiendomsobligasjoner (NOK mrd.)