Gjeld – hvor stort blir problemet?

Mange år med sterkt fallende yielder og stigende eiendomsverdier er byttet ut med inflasjons- og rentesjokk. Renter og renteforventninger har dessuten økt kraftig de siste to månedene. Hvor mange får trøbbel?

NB! Last ned full grafpakke her!

Siden våren 2021 har samlet lånekostnad på nye lån mer enn doblet seg, fra rundt 3 til 6,5 prosent, litt avhengig av belåningsgrad, løpetid og rentedurasjon. Bare de siste to månedene har markedsrentene økt kraftig. Og slik det ser ut nå, blir det neppe noen bedring de nærmeste kvartalene.

Kan det som skjer skape en større gjeldskrise? Fire faktorer blir trolig avgjørende.

-

Hvor mye faller eiendomsverdiene? Det vil påvirke behovet for ny kapital, og ikke minst hvor mange som blir tvunget til å selge. Få tvungne selgere og lav likviditet demper yieldoppgangen.

-

Hvordan går kontantstrømmen rundt med ny rentekostnad? Altså eiendomsbesitternes likviditet og evne til å betale renter. Har du ikke nok leieinntekter til å betjene renter, blir det trøbbel. Det er vanskelig å betjene lånet med murstein, og bankene er fremfor noe opptatt av kontantstrømmen.

-

Hvordan blir tilgangen på gjeld? Hittil har gjeldsmarkedet fungert fint i forbindelse med refinansieringer. Det har blitt betydelig dyrere, men bankene stiller opp. Gjeldsmarkedet er likevel skjørt, og kapital kan bli en knapp faktor fremover.

-

Hvordan utvikler leiemarkedet seg?

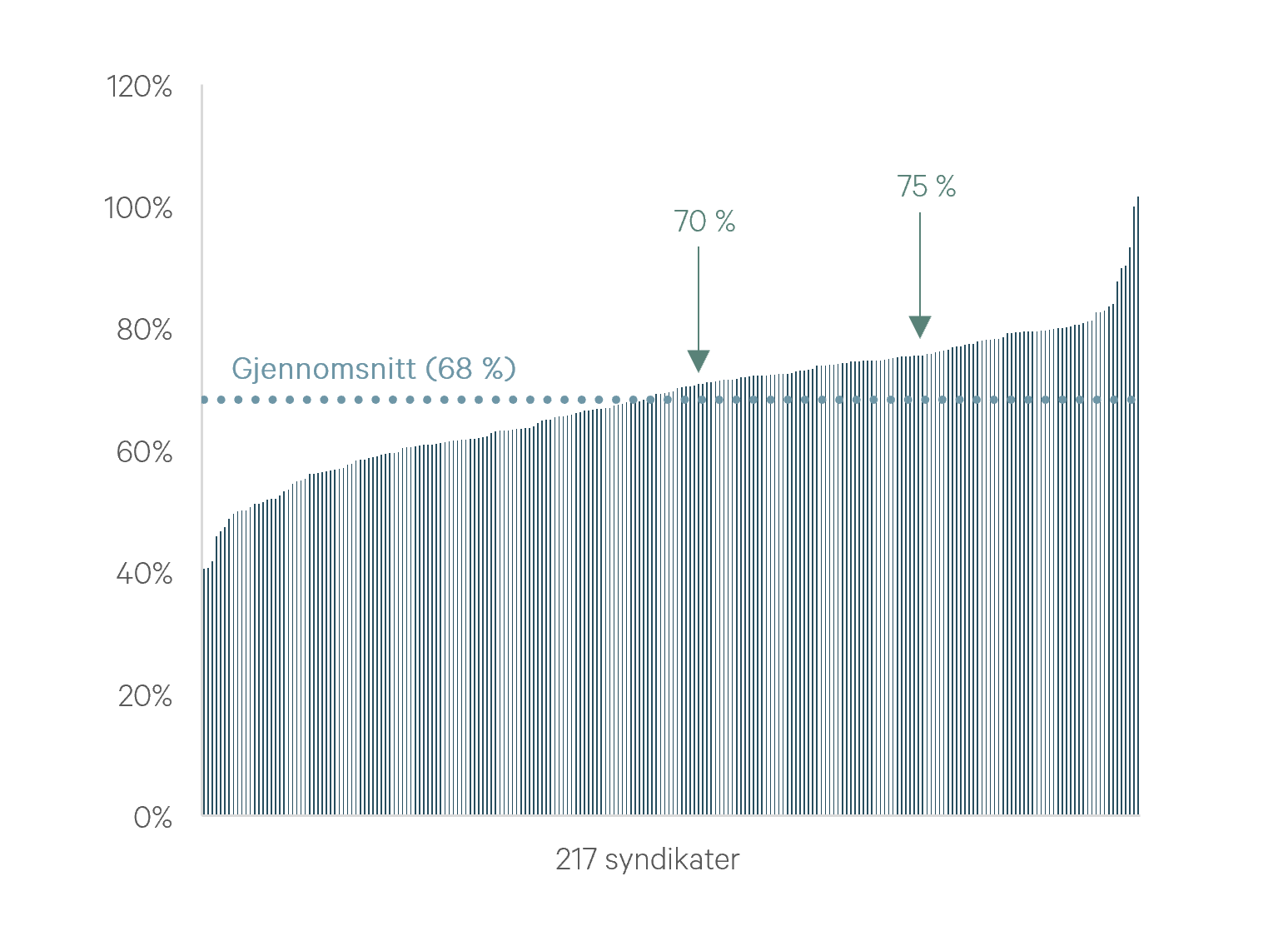

Dersom verdifallet i markedet blir noenlunde i tråd med våre forventninger, vil mange svette, men samtidig vil situasjonen være håndterbar for de fleste. Ifølge vår egen bankundersøkelsene har hovedtyngden av nye lån hatt rundt 60 prosent belåning de siste årene. Med et fall på mellom 10 og 20 prosent i eiendomsverdier fra toppen, vil den nye gjeldsgraden i mange tilfeller ligge mellom 66 og 75 prosent. Men det er mange som i praksis har hatt en gjeldsgrad som er lavere enn 60 prosent, fordi man har betalt avdrag og hatt verdistigning i forkant av nedturen.

Syndikatene blir ofte ansett som det svakeste leddet, altså der det vil sprekke først når markedet blir tøffere. Tilretteleggerne har vært aggressive i et hett transaksjonsmarked over mange år, og de er stort sett organisert i SPV-er.

Syndikatene er imidlertid ikke særskilt høyt belånte. Gjeldsgraden var i gjennomsnitt 57 prosent ved siste verdivurdering. Mange har trolig skrevet ned verdiene for lite hittil. Med et verdifall på 15 prosent herfra, vil gjennomsnittlig LTV i syndikater stige opp mot 70 prosent.

Men alt handler ikke om gjennomsnittsstørrelser. Bak tallene er det stor variasjon. Ved 15 prosent verdifall fra dagens nivå vil en betydelig andel komme (i) over 70 prosent LTV som typisk er innslagspunktet der man ikke kan betale utbytte og (ii) over 75 prosent LTV der man må skaffe mer egenkapital.

LTV gitt 15 prosent verdifall fra dagens nivå*

Hva med kontantstrømmen?

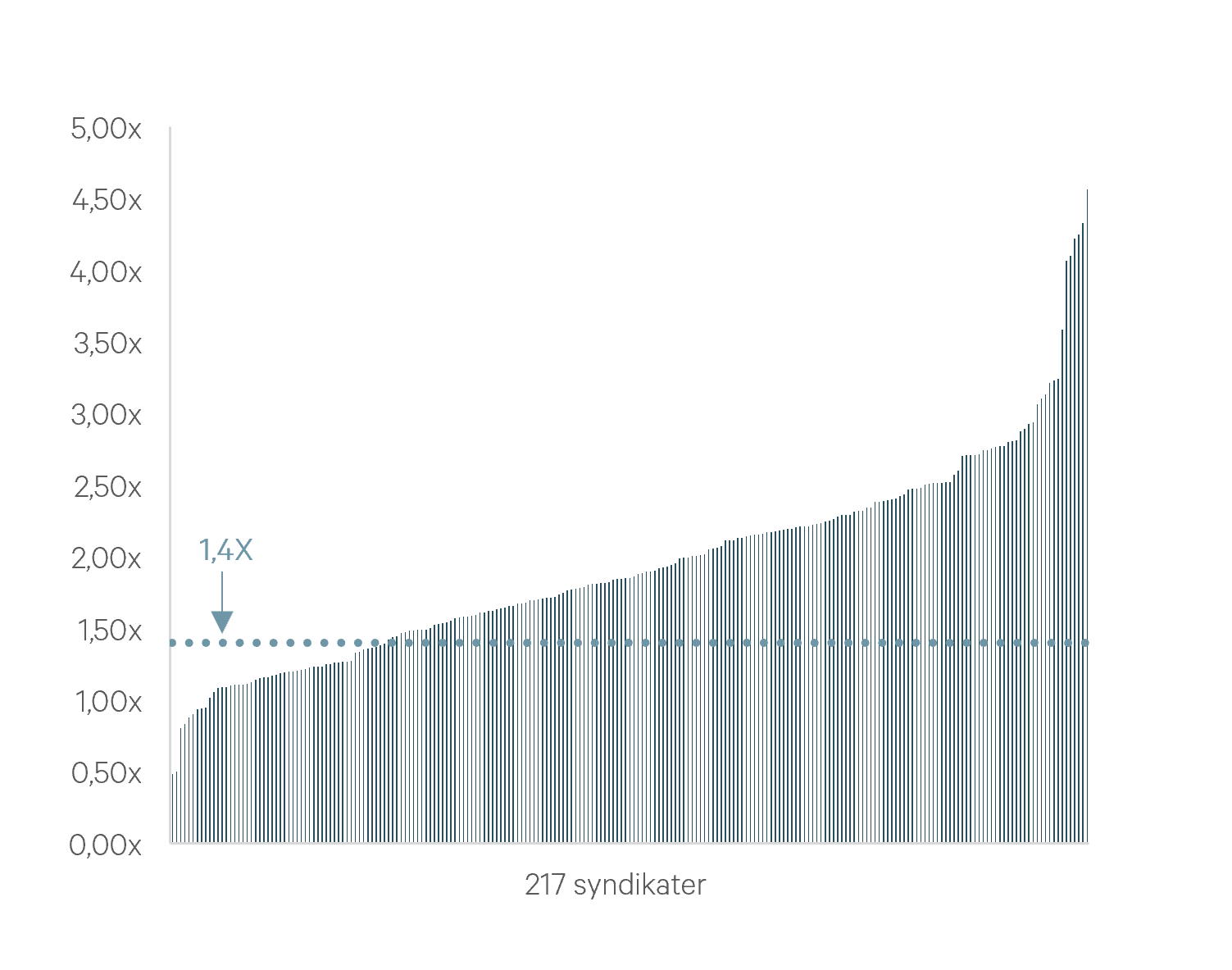

La oss igjen ta utgangspunkt i syndikatene. Gjennomsnittsyielden i syndikatene ved siste verdivurdering var 5,8 prosent, dersom vi legger til grunn 2023-leie. Hvis vi forutsetter 5 prosent vekst i KPI i år, vil løpende yield øke til 6,1 prosent til neste år.

I grafen nedenfor har vi satt opp rentedekningsgraden i 217 syndikater. Her har vi lagt til grunn 3m NIBOR på 5,0 prosent og en kredittmargin på 250 basispunkter.

ICR i norske syndikater: gitt 5 % NIBOR + 250 bps i margin

Som vi ser av grafen er det ni syndikater som får en rentedekningsgrad på under 1,0x, altså at de ikke er i stand til å betjene rentene. Ytterligere 18 syndikater vil da ha rentedekningsgrad under 1,2x, mens majoriteten ikke vil ha problemer med betjeningen.

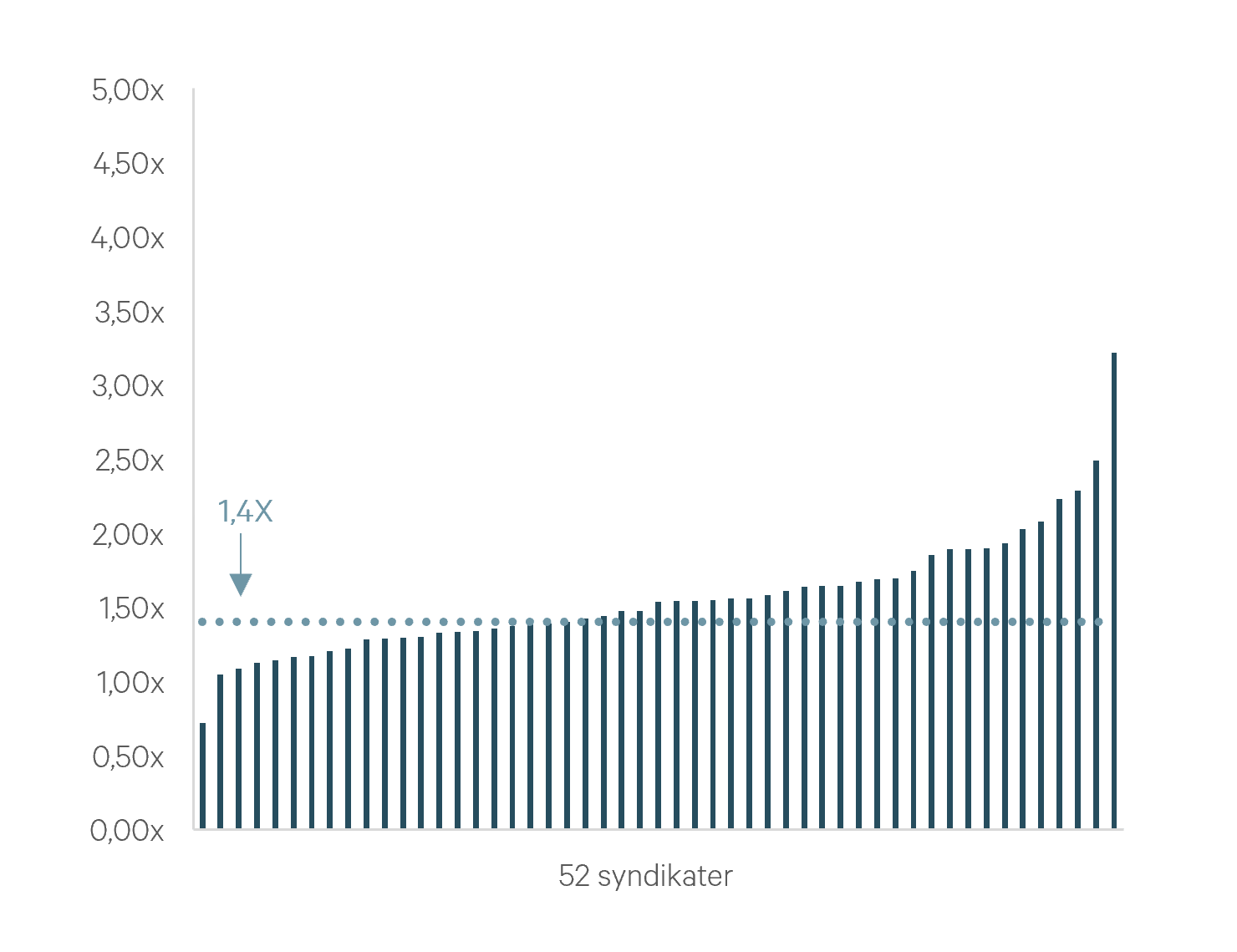

Rentedekningsgraden holdes i mange tilfeller oppe av at mange har bundet rentene. Totalt 35,7 milliarder av gjelden i syndikater ligger med fastrente, noe som tilsvarer 65 prosent. Om lag 11,7 milliarder i 52 ulike syndikater løper ut i 2023 og 2024. Spørsmålet er da hva som skjer når de skal refinansiere? Vi har derfor stresstestet disse lånene. I stresstesten nedenfor har vi lagt til grunn at fastrenteavtalene erstattes av flytende rente med samme betingelser som ovenfor.

ICR etter refinansiering av fastrente som løper ut I 2023/24*

Åtte av disse syndikatene får en rentedekning på under 1,2x ved refinansiering. Grafene ovenfor indikerer dermed at de aller fleste syndikatene vil være i stand til å betjene lånene sine, selv når man legger til grunn en pengemarkedsrente på fem prosent.

Ifølge vår egen bankundersøkelse har rentebindingsandelen i markedet generelt vært rundt 50 prosent siden starten av 2020. Altså har syndikatene bundet rentene i større grad enn markedet som helhet.

De mest hardføre eier de laveste yieldene

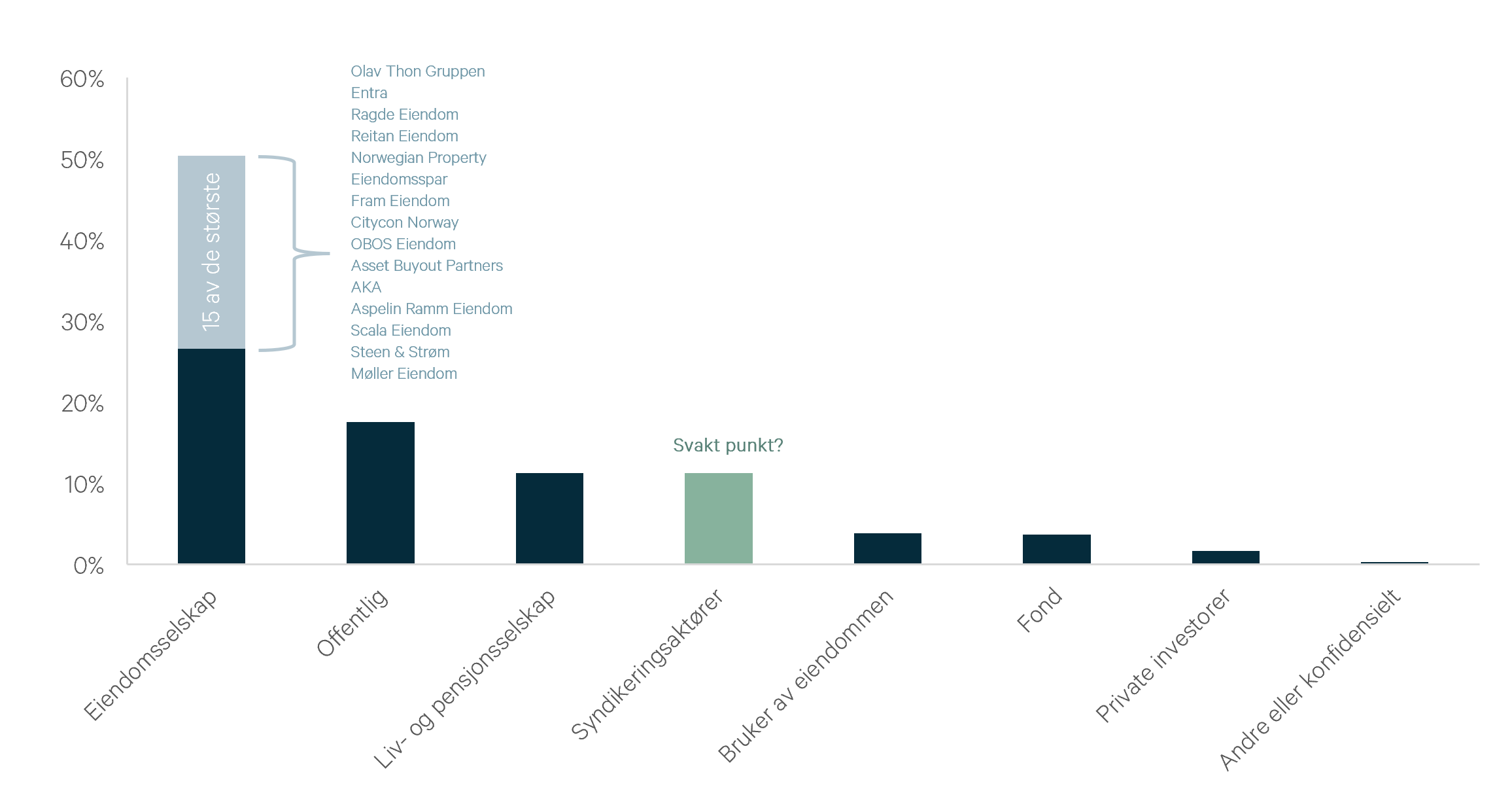

Eiendommer og porteføljer med lav yield er utsatt når rentene stiger så raskt som nå. Det er tross alt leieinntektene som skal betjene gjelden. Det er derfor relevant å se på hvem som eier de laveste yieldene i markedet. Og da må vi typisk til CBD, Bjørvika og sentrum. Det er særlig tre grupper som skiller seg ut som store eiendomsbesittere i disse områdene:

-

Solide eiendomsselskaper: Norwegian Property, Eiendomsspar, Pecunia, Braathen Eiendom, Olav Thon, Ferd Eiendom, Höegh Eiendom og Entra, for å nevne noen.

-

Liv- og pensjonsselskaper: KLP Eiendom, DNB Næringseiendom og Storebrand Eiendom, for å nevne de største.

-

Ubelånte fond: DEAS, Malling og UNION, blant andre, har slike fond.

Dette er aktører som i all hovedsak har sterk balanse eller er ubelånt, og med stor sannsynlighet står seg gjennom dagens situasjon. Dersom vi ser på de 250 antatt største eiendomsaktørene i Norge, utgjør ubelånt eiendom 11 prosent og offentlige aktører 18 prosent. Eiendomsselskaper i alle mulige fasetter utgjør om lag 50 prosent, hvorav en stor andel av disse igjen er femten av de største.

Markedsfordeling av de 250 største aktørene i det norske markedet*

Tilgangen på kreditt blir avgjørende

Selv i en situasjon der de fleste klarer å håndtere gjelden, kan det bli problemer dersom kapitalmarkedet ikke fungerer. Det er fortsatt betydelig risiko for at gjeld blir en knapp ressurs:

-

Obligasjonsmarkedet er svært tregt. I år utløper det om lag 28 milliarder kroner i eiendomsobligasjoner, mens det kun er utstedt nye obligasjoner for 6,3 milliarder kroner hittil i år. Dersom ikke aktiviteten i obligasjonsmarkedet tar seg betydelig opp, innebærer det at mye må refinansieres i bank (eller betales ned).

-

Livselskapene har fortsatt lav appetitt for eiendomsgjeld. Livselskapene har vært store takere av obligasjonsgjeld, men de har også vært en viktig kapitalkilde gjennom investeringer i syndikert bankgjeld.

-

Bankene får økt kredittrisiko på egen portefølje. De store bankene bruker IRB-modeller, noe som blant annet innebærer at bankenes kapitalkrav avgjøres av risikoen på utlånsporteføljen. Når nøkkeltallene på utlånsporteføljen svekkes, må bankene trolig holde mer egenkapital bak eksisterende lån. Konsekvensen blir i så fall at utlånskapasiteten blir redusert og pengene blir dyrere.

-

Nordiske (svenske) banker står bak rundt 37 prosent av utlånsvolumene i det norske markedet. Det som skjer i Sverige, vil påvirke gjeldsmarkedet i Norge.

Til tross for at det er mange faktorer som trekker i feil retning, er det også gode argumenter for at gjeldsmarkedet skal fungere gjennom den tøffe perioden vi nå er inne i:

-

Bankene er jevnt over godt kapitaliserte.

-

Stigende rentenivå er isolert sett godt nytt for bankene, ettersom de i større grad kan tjene penger på innskuddssiden også. Både analytikere og bankene selv spår høy lønnsomhet i banksektoren i årene som kommer.

-

Det betales ned gjeld fortløpende, typisk mellom 1 til 2 prosent i avdrag per år på næringseiendom. Byggelån betales mye raskere ned, og med få nye igangsettelser frigjør bankene kapital.

-

Det er god grunn til å anta at etterspørselen etter lån på generelle basis (kredittveksten) blir lavere hvis/når vi går inn i resesjon.

-

Bankene er ikke tjent med å forsterke nedturen.

I sum gjør man likevel klokt i å legge til grunn at gjeld blir en knapp faktor i kvartalene som kommer.

Økt kontantstrøm demper nedturen

Det er vanskelig å spå inflasjonen, selv noen få måneder frem i tid. For øyeblikket er det likevel mye som indikerer at vi kan få en ny KPI-justering i størrelsesorden fem prosent til høsten. I så fall får vi to KPI-justeringer på til sammen rundt 12 prosent i løpet av tolv måneder.

I tillegg har markedsleien i Oslo steget mye over flere år. Norges Bank har gjort en beregning som indikerer at et typisk eiendomsselskap som eier kontor i Oslo øker topplinjen med 20 prosent i perioden fra 2021 til 2024. En slik økning i leien tilsvarer fort 80 basispunkter opp på løpende yield. Det bidrar naturligvis til å dempe verdifallet, og bedrer kontantstrømmen.

Det er likevel en risiko for at vi går tøffere tider i møte i leiemarkedet. I et slikt scenario er det imidlertid sannsynlig at det verste rentetrykket gir seg, ettersom et svakt leiemarked er et symptom på svak utvikling i norsk økonomi. Det verste scenarioet er en kombinasjon av dårlig makro og renter som ikke faller særlig tilbake. Det regner vi imidlertid som relativt lite sannsynlig.

Oppsummering

Lånekostnaden har økt drastisk, noe som både legger press på eiendomsverdiene og evnen til å betale gjeld. I de fleste tilfeller vil man likevel være i stand til å betjene lånene. Fornuftig gjeldsgrad, rentesikringer og økende leieinntekter demper presset.

Til tross for at mange aktører er robuste, vil noen måtte balansere på en knivsegg i kvartalene som kommer. For eksempel risikerer flere syndikater å komme opp på gjeldsgrader som lukter på brudd med soft- eller hard covenants. Det kan i en del tilfeller stoppe utbytte og føre til emisjoner. De som har en kombinasjon av høy gjeldsgrad, lite rentesikring og lav yield er særlig utsatt. Heldigvis er det ikke så mange av dem.

NB! Last ned full grafpakke her!