«Alle» skal ha

Det har vært få rene logistikktransaksjoner hittil i år, men markedet for logistikkeiendom er fortsatt brennhett når man ser på det som omsettes. Og kanskje er mangel på tilbud med på å presse yieldene ytterligere?

Hittil i år har det kun vært omsatt en håndfull logistikkeiendommer. Samtidig hører vi ofte at etterspørselen er rekordhøy, så hvorfor omsettes det ikke mer? Årsaken ligger trolig i at markedet er relativt begrenset og at volumet i fjor var svært høyt.

Grovt regnet tilsvarer den totale markedsverdien av alle logistikkbygg i Stor-Oslo omtrent 11 prosent av verdien av kontorbyggene i samme område. Dersom vi ser på transaksjonsvolumet, ble om lag 12 prosent av logistikkmarkedet omsatt i fjor. For kontormarkedet var tilsvarende tall 3,6 prosent. Det er åpenbart en mismatch mellom tilbud og etterspørsel i logistikksegmentet, og fordi det er et lite investeringsunivers slår endringer i etterspørselen trolig hardere på prisen.1

Verdiutviklingen i logistikksegmentet har vært sterkere enn i alle andre segmenter. I likhet med blant annet kontor- og deler av handelsegmentet har lav alternativavkastning og rimelig finansiering vært med på å stimulere etterspørselen i transaksjonsmarkedet. Men der pandemien reiste spørsmål til både kontorets og den fysiske butikkens rolle i fremtiden, har alle vært enige om at etterspørselen etter lager- og logistikkareal skal vokse videre.

Trygge kontantstrømmer med lang levetid har dessuten stått høyt på ønskelistene i en periode med stor grad av usikkerhet. I snitt var gjenværende løpetid på leiekontraktene i logistikkbygg som ble omsatt i 2020 på over 10 år. Til sammenligning var gjennomsnittet for kontorbygg i underkant av 7 år.

Den store appetitten har lagt press på yieldene, og gapet ned til både handel- og kontorsegmentet er lavere enn det har vært på over 10 år. De siste tolv månedene har prime yield for logistikkeiendommer falt med hele 50 basispunkter, til 4,25 prosent.

Vi legger til grunn en moderne logistikkeiendom strategisk langs hovedårene inn til Oslo med en leiekontrakt på 10 til 12 år. Eiendommer med ekstraordinært lange leiekontrakter vil kunne oppnå lavere yield.Nye arealbehov

Utviklingen innenfor handel har satt spor i arealbehovet innen logistikk. Mot slutten av fjoråret ble det blant annet klart at Oda (tidligere Kolonial.no) fremskyndet utviklingen av et nytt lager på Lier, som dobler kapasiteten til dagligvareleverandøren. Det nye lageret på 18 000 m² er allerede solgt til danske NREP Logicenters.

Den sterke veksten i netthandel har også gitt grobunn for nye leveringskonsepter. Sluttbrukeren har stadig høyere forventninger, samtidig som teknologiske nyvinninger effektiviserer forsyningskjeden. En konsekvens er fremveksten av «last-mile delivery»-aktører. Disse aktørene etterspør ofte beliggenheter der man når flest mulig husstander på kortest mulig tid, for eksempel sentralt i Groruddalen.

I tillegg til sentral beliggenhet, stiller aktørene store krav til tomtens tilgjengelighet. Denne typen logistikk er preget av høy omløpshastighet med mange leveranser og utkjøringer. Lagrene fylles opp av tyngre kjøretøy på formiddagen, og tømmes av sykkelbud og mindre transportbiler senere på dagen. En slik modell stiller også store krav til teknologi og automasjon, og terminalene er ofte utformet på en annen måte enn tradisjonelle. Blant annet blir takhøyde mindre viktig, fordi man sender ut enkeltvarer, ikke paller.

Tilbudssiden

Det har over lang tid vært en utvikling der logistikk- og kombinasjonsbygg sentralt i Oslo øst har måttet vike for bolig, handel og kulturformål. Dette har ført til knapphet på tilbudssiden innenfor Oslos kommunegrenser. Kombinasjonen av lite tilbud og høy etterspørsel gjenspeiles i ledigheten, og ved utgangen av fjoråret var ledigheten innenfor kommunegrensen kun 1,2 prosent.

En konsekvens av lav tilbudsside i Oslo er etablering av nye logistikklynger langs hovedårene inn og ut av byen. Men også i de mest etablerte klyngene er det få tilgjengelige tomter igjen, og i områder som Berger og Vestby er mange av de regulerte tomtene allerede utbygd.

Trekker man lenger ut er tilgjengeligheten på tomter imidlertid langt bedre. På Gardermoen står en rekke ferdig regulerte tomter uten bebyggelse. Tilgjengeligheten på tomter er også god lenger sørover, blant annet i områdene rundt Drøbak og Moss.

Ledigheten innen eksisterende logistikkbygg er for øyeblikket lav, selv når man inkluderer logistikkområdene utenfor Oslos grenser. Ledigheten samlet er 3,2 prosent.

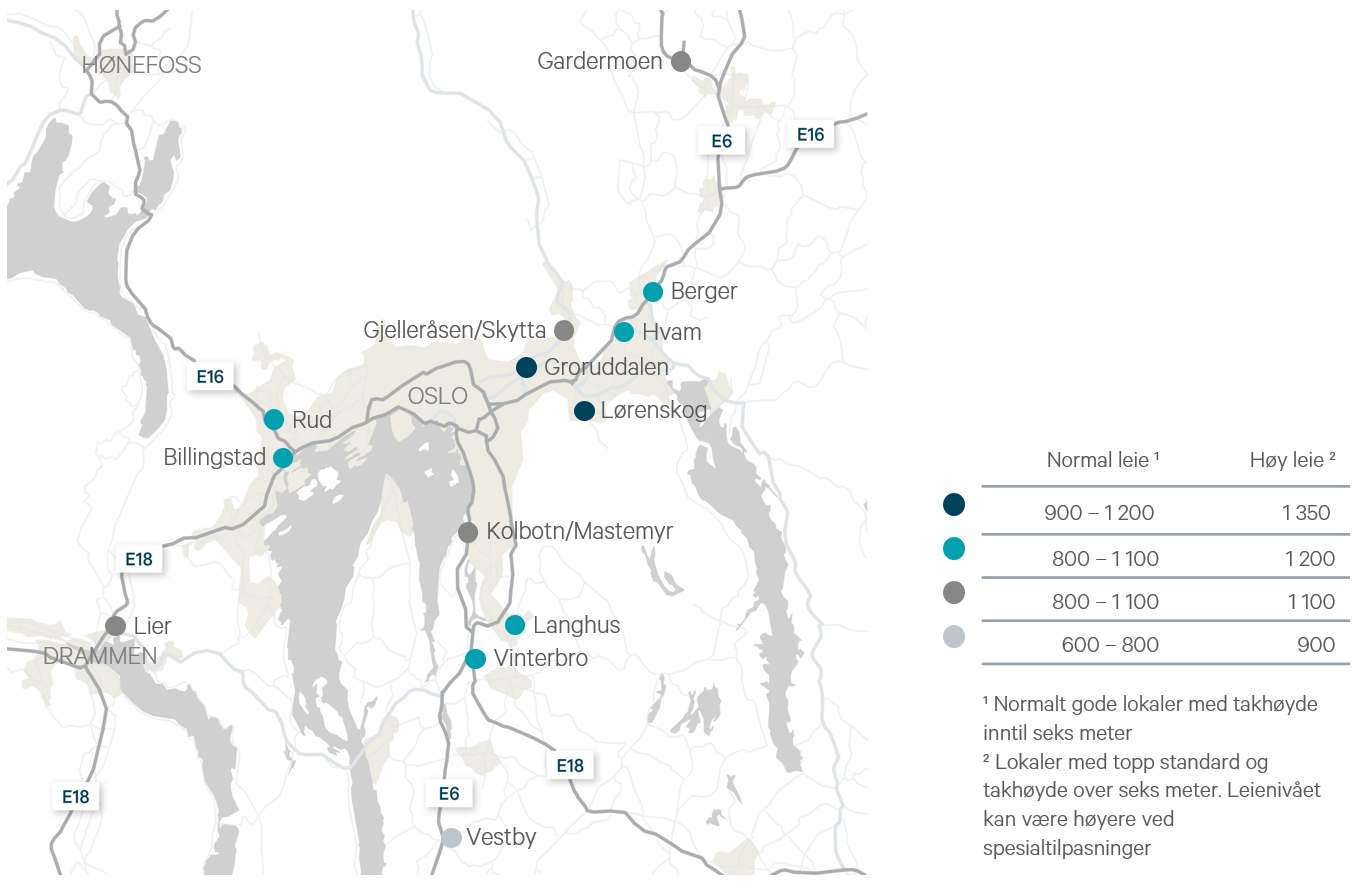

Leienivåer

I grove trekk ser vi en tredelt utvikling med tanke på leieprisutvikling. For attraktive områder langs motorveiene, som for eksempel Berger, holder leienivået seg stabilt. Dersom man kommer langt utover, er det imidlertid et viss press nedover på leien. Kombinasjonen av mye tomt og fallende yielder bidrar til dette. Sentralt i Groruddalen, der etterspørselen er økende og nettotilførselen av areal er lav eller negativ, er prisene sakte på vei oppover.

Dette er utviklingstrekk vi i hovedsak venter at skal vedvare fremover. Samtidig er leienivået presset såpass lavt i enkelte områder, og med byggekostnader på vei oppover, nærmer man seg kanskje et gulv for hva man kan leie ut nybygg for noen steder.

Det er mye som tilsier at arealbehovet blant lagerbrukerne vil fortsette å øke fremover. De som kan tilby store praktiske tomter ikke alt for langt ut av Oslo, vil kunne tiltrekke seg attraktive leietakere.

Leienivå for lager (NOK/m²/år)

1 Regnestykket baserer seg på den totale byggmassen i Stor-Oslo og gjennomsnittlig leie- og yieldnivåer i disse områdene.