Stabilt finansieringsklima

10-års swaprente er i skrivende stund 1,76 prosent.1 Etter at 10-årsrenten steg noe i fjor høst, har den kommet ned om lag 25 basispunkter siden årsskiftet. Frykt for koronaviruset trekkes frem som hovedforklaringen på fallet vi har sett i lange renter. 10-års swaprente er for øyeblikket om lag 70 punkter lavere enn i oktober 2018.

Pengemarkedsrenten (3m NIBOR) fortsetter å holde seg på om lag samme nivå som lange renter. Det er som vanlig en del usikkerhet rundt utviklingen til lange renter, men det er stadig mer som tyder på at Norges Bank er ferdig med rentehevningene i denne omgang. Det er derfor god grunn til å anta pengemarkedsrenten har toppet ut.

Bankfinansiering

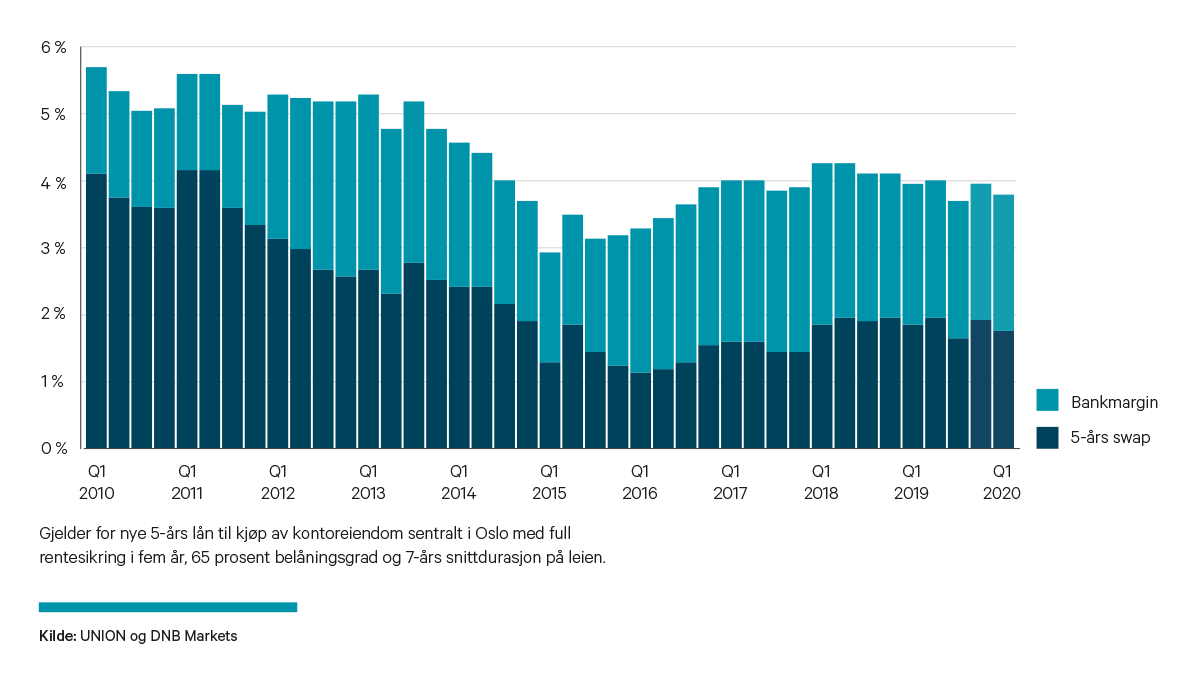

UNIONs Bankundersøkelse for første kvartal 2020 viser at bankmarginen holder seg stabil. Snittmarginen for nye 5-årslån med 65 prosent belåning er 203 basispunkter, noe som er kun ett basispunkt lavere enn i fjerde kvartal. Bankmarginen er 42 basispunkter lavere enn toppen i fjerde kvartal 2017, men 38 punkter over bunnen på 165 punkter i andre kvartal 2015.

Bankmarginen har i all hovedsak beveget seg sidelengs siden andre kvartal i fjor, og det er lenge siden vi har hatt en like stabil utvikling i marginbildet. Mye tyder på at finansieringsmarkedet har «satt seg» etter den voldsomme opp- og nedgangen vi så i forbindelse med at nye kapitalkrav til norske banker ble implementert.

En annen viktig forklaring på stabiliteten er at bankenes innlånskostnad har vært relativt stabil i perioden. Innlånskostnaden til bankene holder seg på et lavt nivå, og i snitt betaler bankene 54 basispunkter for å låne 5-års penger. Dagens nivå er ikke langt unna det laveste vi har registrert siden vi begynte med bankundersøkelsen for ti år siden. Rekorden er fra første kvartal 2018, da vi registrerte et nivå på 48 basispunkter.

5-års swaprente har falt 15 basispunkter siden vi gjennomførte bankundersøkelsen i fjerde kvartal 2019. Samlet finansieringskostnad for 5-års lån, med full rentesikring i hele perioden, har dermed falt med 16 punkter til 3,78 prosent. I og med at pengemarkedsrenten er på nivå med både 5- og 10-års swaprente, er finansieringskostnaden tilnærmet lik dersom man velger flytende rente.

Det er relativt stor sannsynlighet for at svenske banker får økte kapitalkrav i løpet av året, noe som kan påvirke utlånsviljen og bankmarginen i det norske markedet. I tillegg ser Finansdepartementet

i Norge på muligheten til å innlemme utenlandske banker sin virksomhet i Norge inn under norske regler. I så fall vil det innebære at utenlandske banker må holde mer egenkapital bak utlån til norsk eiendom. Bankene har fortsatt relativt god utlånsappetitt, men ettersom det ligger an til nye kapitalkrav for flere av bankene er det større sannsynlighet for en oppgang i bankmarginen enn det motsatte i løpet av 2020.

1Kilde: DNB Markets, per 21. februar 2020

Bankmargin og kredittpåslag i bankobligasjoner (basispunkter)

Lånefinansieringsrente