Stor bredde i transaksjonsmarkedet

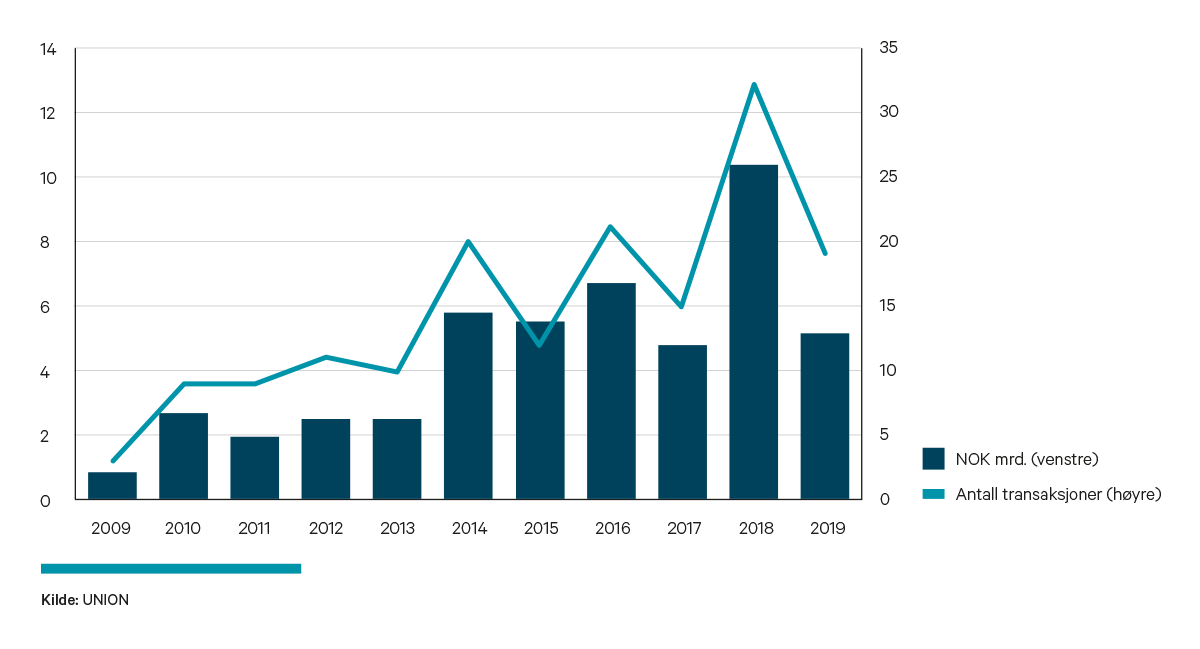

Transaksjonsvolumet i Stavanger i 2019 var lavere enn de to foregående årene. Mens 2018 endte opp som det mest aktive transaksjonsåret i Stavanger noensinne, er volumet halvert i 2019. Vi har registrert 19 transaksjoner med et samlet volum på om lag NOK 5,1 mrd.

Transaksjonsmarkedet

Transaksjonsvolumet i Stavanger i 2019 var lavere enn de to foregående årene. Mens 2018 endte opp som det mest aktive transaksjonsåret i Stavanger noensinne, er volumet halvert i 2019. Vi har registrert 19 transaksjoner med et samlet volum på om lag NOK 5,1 mrd.

Det er særlig mangelen på de aller største transaksjonene som trekker ned volumet. Til forskjell fra de fem foregående årene, observerte vi ingen transaksjoner over NOK 1 mrd. i 2019. Det er likevel flere store eiendommer som har skiftet hender. Blant annet kjøpte Niam hovedkontoret til Wintershall på Hinna, mens et syndikat tilrettelagt av NRP kjøpte Jærhagen kjøpesenter fra Coop Klepp og Dolphin Eiendom. I tillegg har vi sett flere sentrumseiendommer som har blitt omsatt i løpet av året.

Markedet viser en vedvarende optimisme. Det er fremdeles stor variasjon i objekter som blir omsatt, og alle risikoklasser er representert. Tiden der kun lavrisikoeiendommer ble omsatt er definitivt forbi, ettersom flere «value-add» eiendommer byttet hender i fjor. Vi anslår nå at de beste kontoreiendommene i Stavanger sentrum kan oppnå en yield på 4,50 prosent. Dette er 10 punkter lavere enn forrige anslag.

Leiemarkedet

Utviklingen i næringslivet i Rogaland har vært sterkt preget av petroleumssektoren, og oljeprisfallet i 2014 og 2015 resulterte i økt arbeidsledighet i regionen. Situasjonen er i dag betraktelig bedre, og Rogaland har sett en sammenhengende sysselsettingsvekst de tre siste årene. Antall kontorsysselsatte i Rogaland vokste med om lag 3,5 prosent i 2019, og det er i dag flere kontorsysselsatte enn ved forrige topp i 2014.

SR-Banks konjunkturbarometer fra januar 2020 indikerer at festen ennå ikke er over. 58 prosent av bedriftene signaliserer at de venter videre vekst i 2020, fremdeles med olje- og gass og eksportbedrifter som de mest optimistiske. Bedriftene i petroleumssektoren venter høy aktivitet på norsk sokkel de kommende 12 månedene. Eksportbedriftene nyter på sin side godt av svak norsk kronekurs.

Den positive utviklingen i næringslivet har resultert i økt arealbehov i regionen. Kontorledigheten toppet ut i 2017 på 13,5 prosent, og har siden den gang holdt seg under 12 prosent. Det er imidlertid langt ned til nivåene vi så før oljeprisfallet – i 2012 var kontorledigheten i regionen kun 3,4 prosent.

Ifølge EiendomsMegler1 var kontorledigheten 11,3 prosent i november 2019. Ledigheten har dermed økt med 0,3 prosentpoeng siden våren samme året. Mye av økningen kommer i Stavanger sentrum, hvor ledigheten har steget med 6,8 prosentpoeng til 17,6 prosent. Det store hoppet forklares av nybygging og flytting internt, og med relativt liten bygningsmasse i sentrum blir ledigheten sensitiv for endringer.

På Forus har ledigheten beveget seg i samme retning, men mer moderat. Det er et klart skille i ledigheten internt på Forus, der nyere bygg holder et langt lavere nivå enn eldre.

En stor andel av arealledigheten i regionen er knyttet til eldre ukurante bygg som ikke tilfredsstiller krav og forventninger til en rekke leietakere i dagens marked. Det er høy etterspørsel og stor betalingsvilje når det kommer til moderne effektive lokaler med attraktiv beliggenhet. Vi har observert leienivåer på over NOK 3 000 per m2 i de mest ettertraktede byggene.

Transaksjoner i Stavangerområdet

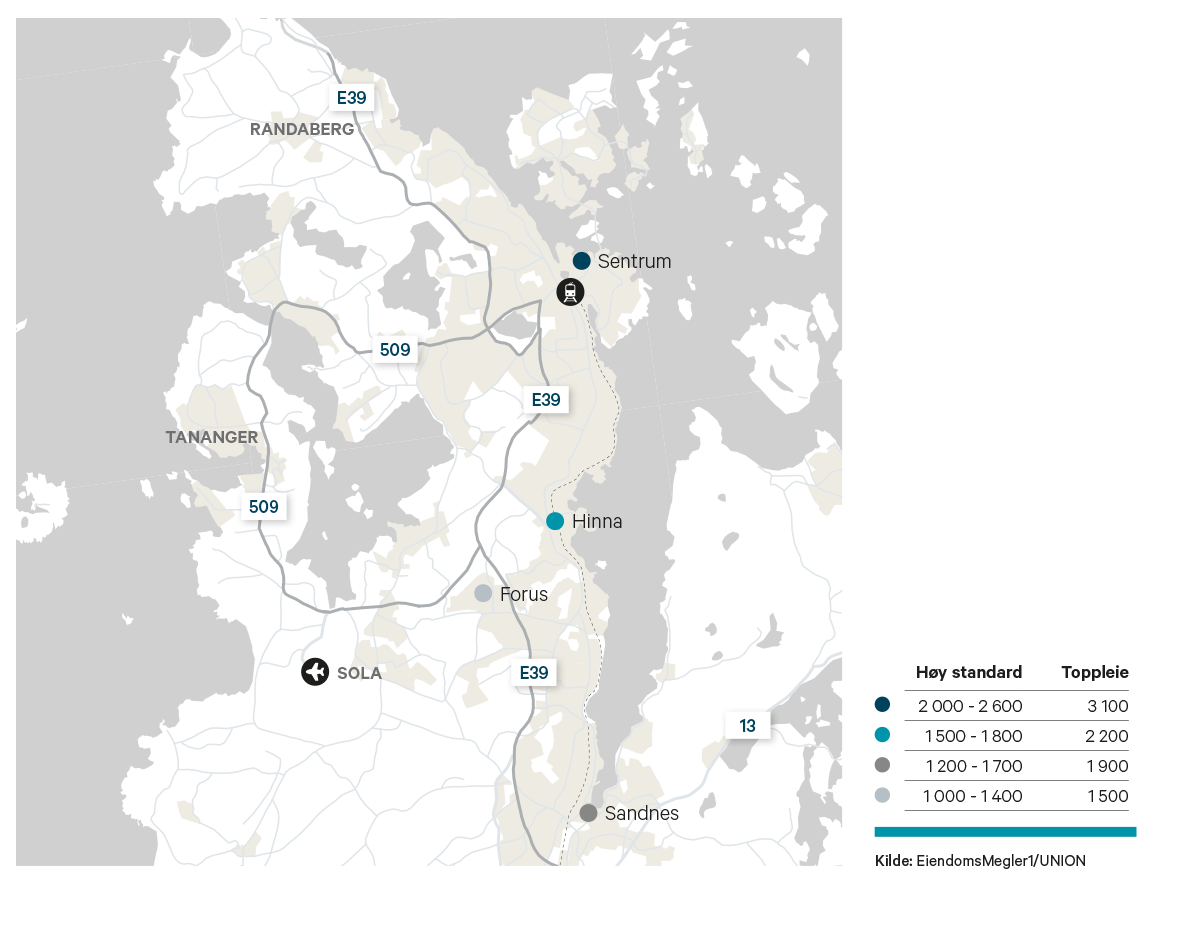

Leienivå for kontor (NOK/m2/år)